03-09 декември 2022 година

Главната новина

Ръководството на Федералния резерв две седмици обсъжда въпроса дали да продължи да вдига основната лихва. За тази седмица те получиха едновременно два сигнала по тази тема, в противоположни направления.

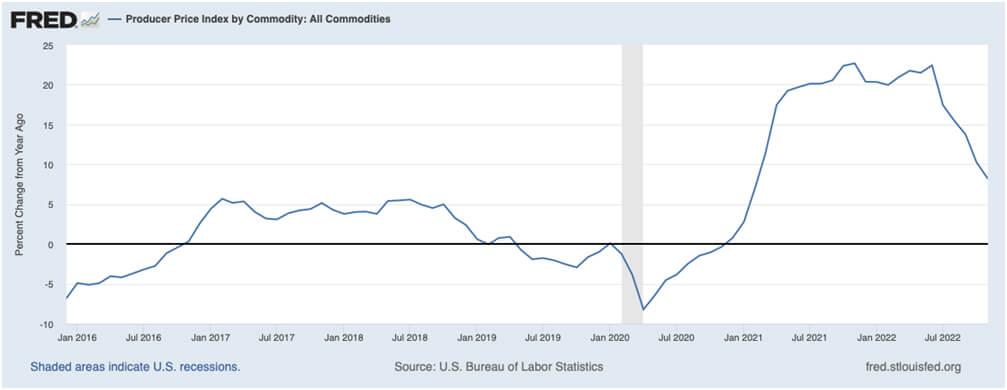

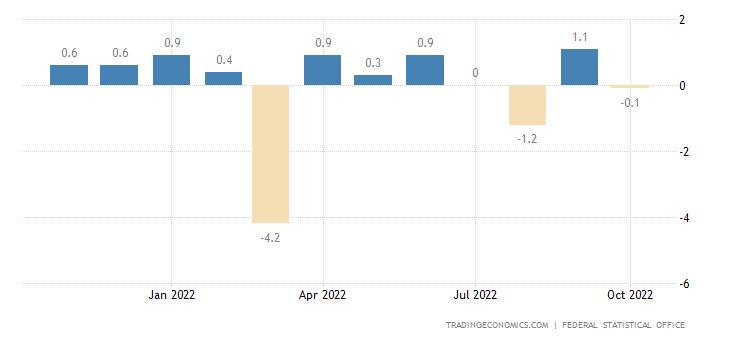

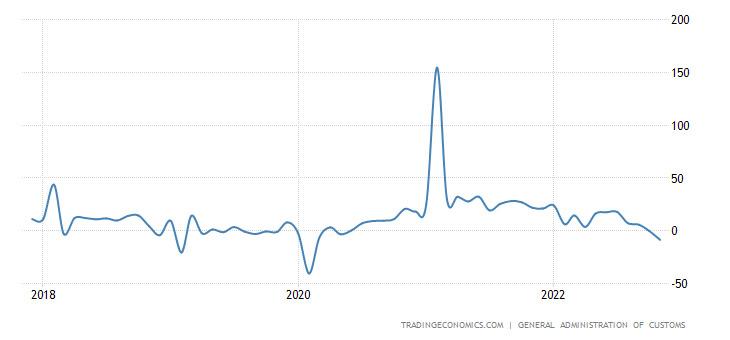

От една страна показателят на промишлените цени отчете намаляване:

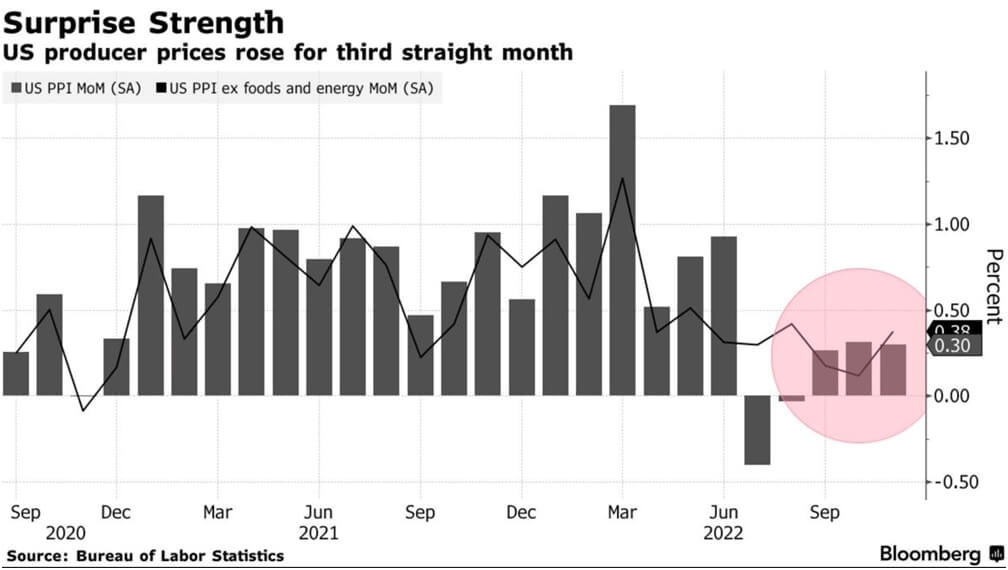

От друга, седмичният индекс на промишлените цени (PPI) показа по-голям ръст (0.3%), от планираното:

Какъв извод ще си направим от това – въпросът е сложен, доколкото основната роля ще изиграят необективните, а субективните фактори. Едно обаче е очевидно – ръководителите на Федералния резерв ще им се наложи да вземат сложно решение. При това е необходимо да се отчете, че никакво подобрение на макроикономическата ситуация не се забелязва, което е видно от следващия раздел на настоящия обзор.

Макроикономика

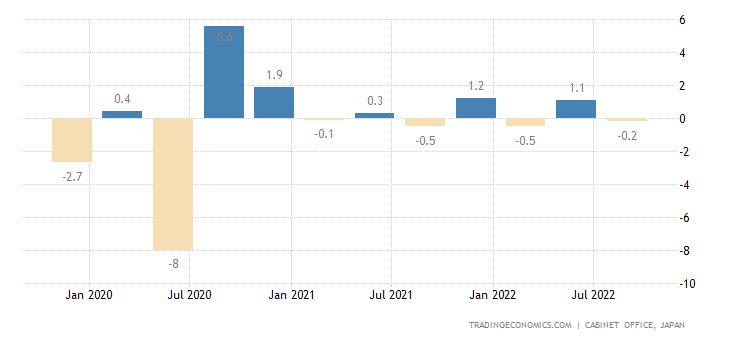

БВП на Япония -0.2% за тримесечие, за последната година и половина, минава от плюс в минус, и обратно:

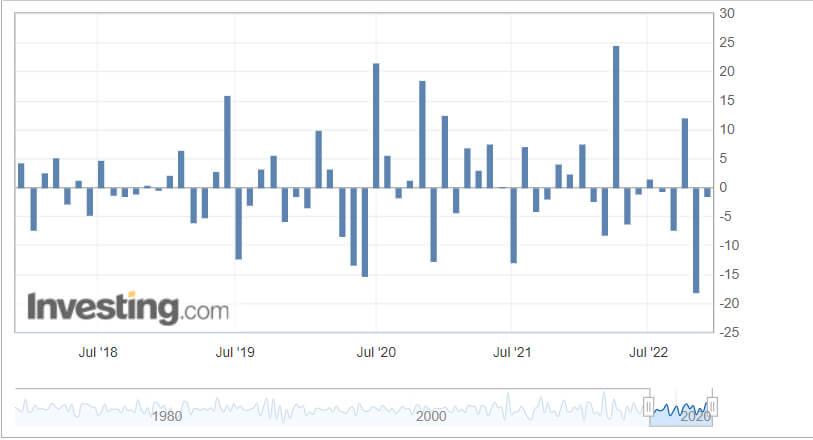

Промишлените поръчки в Германия задържат годишния минус осем поредни месеца:

А производството -0.1% за месец:

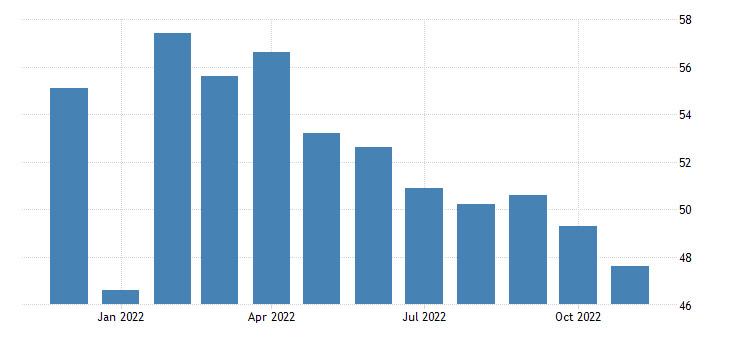

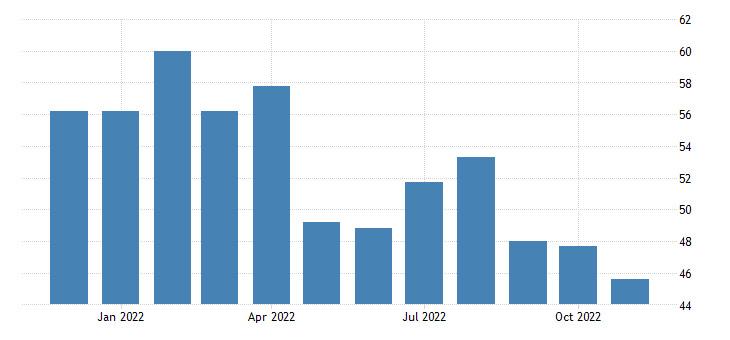

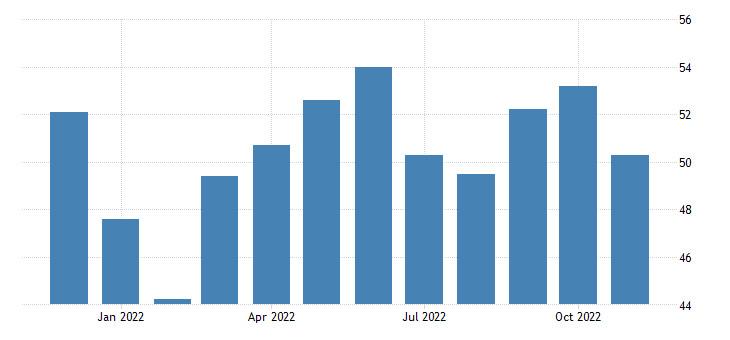

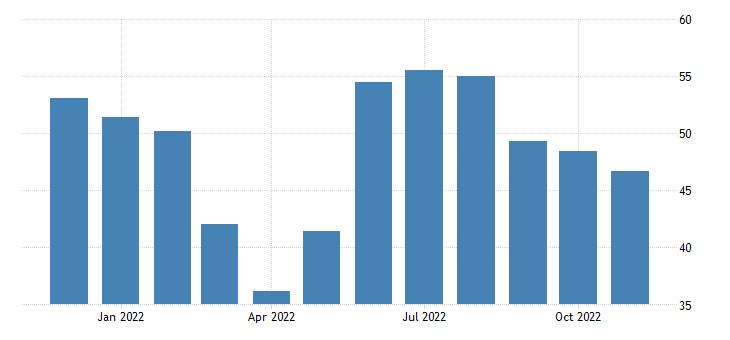

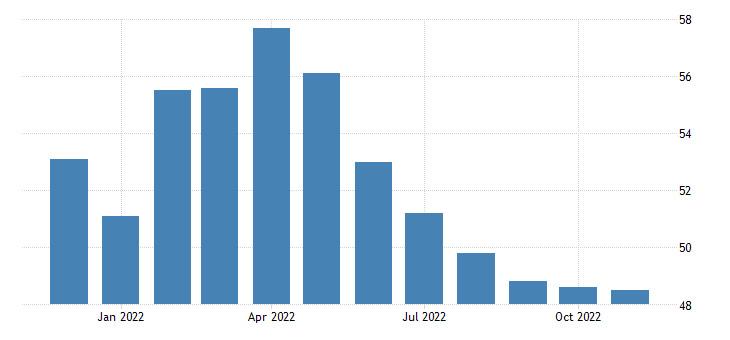

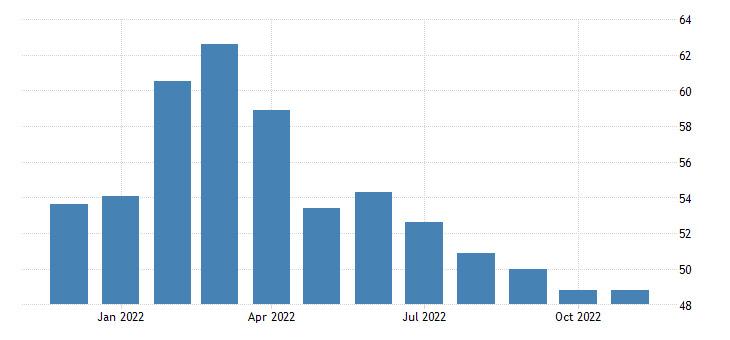

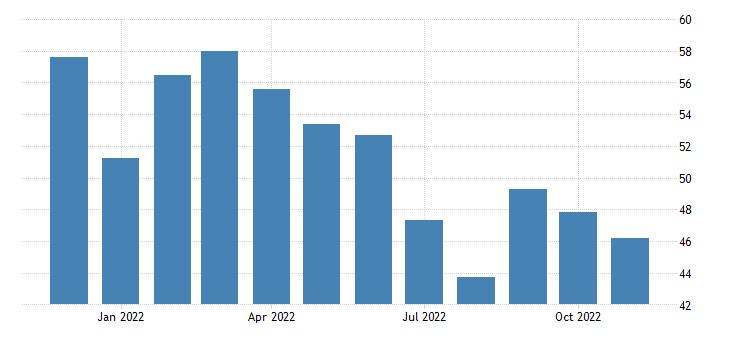

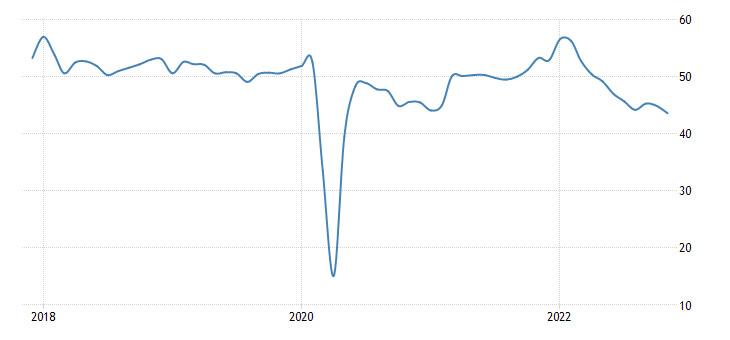

PMI (експертният индекс за състоянието на отрасъла; негови стойности под 50 означават стагнация и спад) на сферата на услугите, почти навсякъде е в зоната на спада или стагнацията:

В Австралия (47.6 и 45.6 според двете версии):

В Япония:

В Китай (46.7 на фона на рекордните уволнения):

В еврозоната (48.5):

В Британия (48.8):

В САЩ (46.2):

Печалбите на Австралийските компании -12.4% за тримесечие – антирекорд за петнадесет години наблюдения:

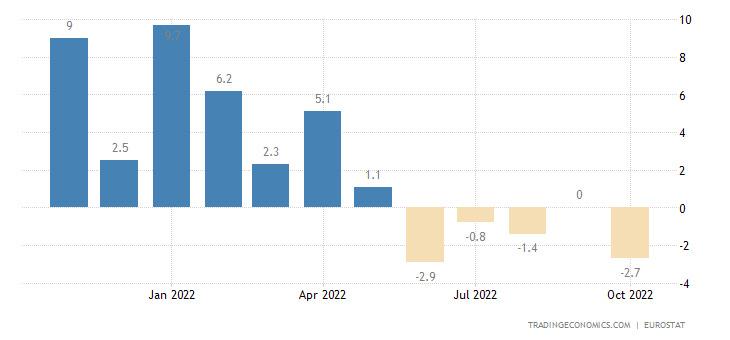

Търговският баланс на Китай с най-ниски показатели за последните седем месеца:

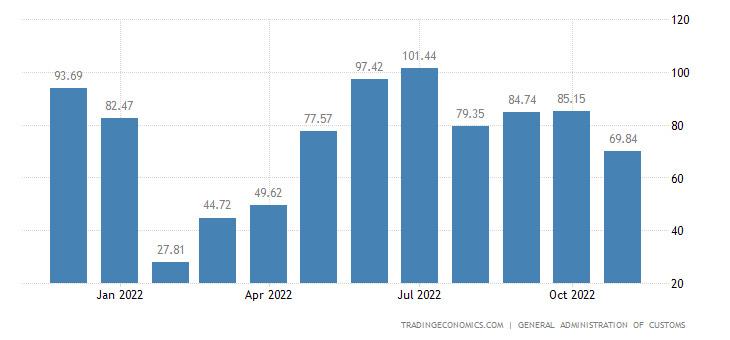

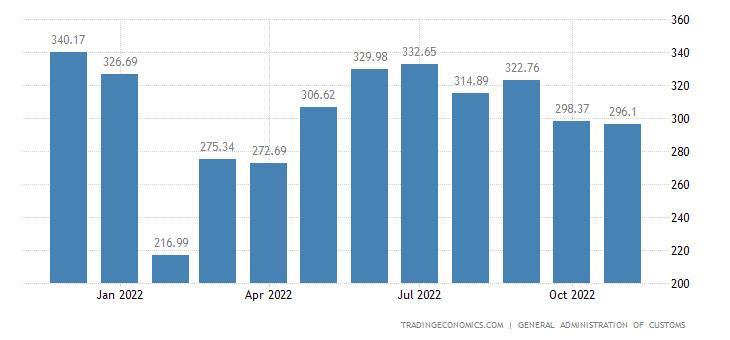

Също и експорта:

А годишният му спад (-8.7%) е най-голям за последните тридесет и три месеца:

Строителният PMI на еврозоната 43.6 – най-нисък за последните две години и половина:

Разрешенията за строителство в Австралия -6.0% за месец, втори пореден негативен и трети за последните четири месеца:

И -6.4% за година, тринадесети пореден негативен:

Разрешенията за строителство в Канада -1.4% за месец, четвърти негативен за последните пет:

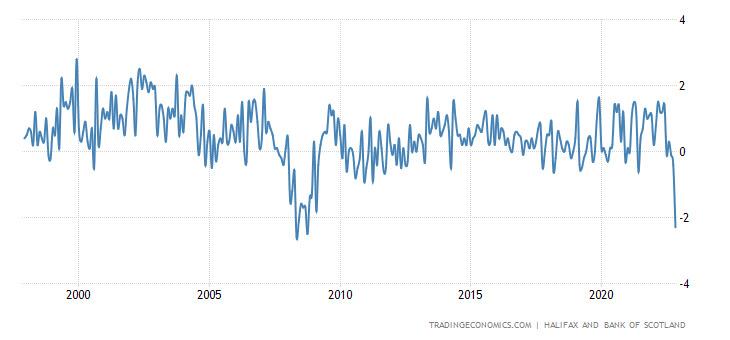

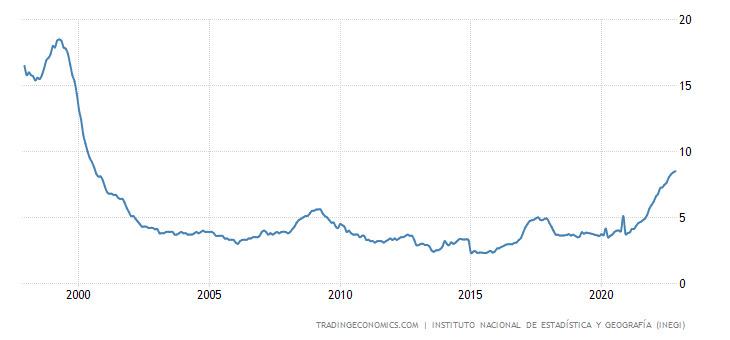

Цените на жилищата в Британия -2.3% за месец, най-голям спад за четиринадесет години:

Защото лихвата по ипотеките в Британия е най-висока за последните четиринадесет години (5.88%):

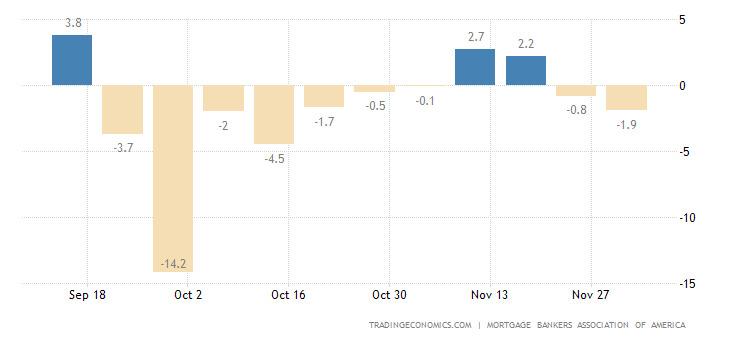

В САЩ процентите по ипотеките падат, но заявките въпреки това намаляват:

И това означава, че проблемите в строителството са свързани не само със лихвата, а най-вероятно проблемите са по-дълбоки. Възможно, работата да е в това, че на фона на намаляването на паричната маса и (автоматичното) намаляване на доходите на домакинствата, ипотеката става все повече и повече недостъпно удоволствие.

„Чистият“ (без да се отчитат бързооборотните компоненти храна и горива) CPI (индексът на потребителската инфлация) на Мексико +8.5% за година, най-висок за последните двадесет и две години:

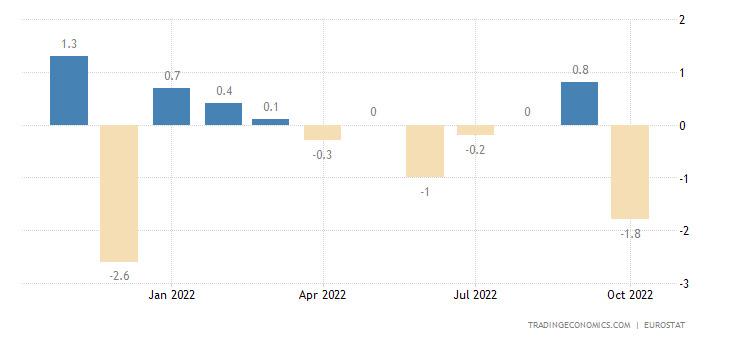

Обемът на продажбите на дребно в еврозоната -1.8% за месец, за последните пет месеца, имаше само един положителен:

И -2.7% за година, пети пореден отрицателен (или нула):

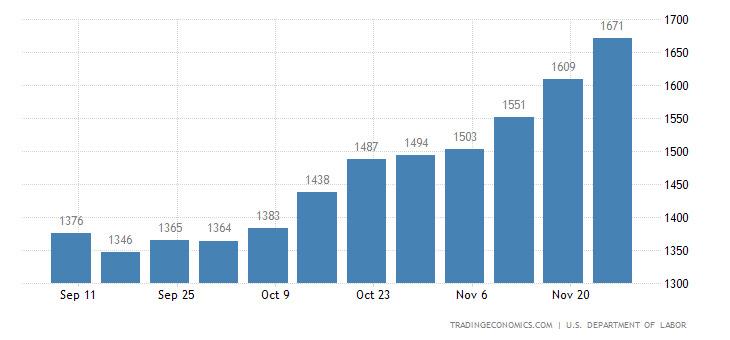

Получателите на помощи за безработицата в САЩ са най-много за последните десет месеца:

Напомняме, че сама по себе си трудовата статистика в САЩ се изкривява и не може да бъде основание за обективни изводи. Но това, че данните за безработицата повече от месец се влошават, може да бъде косвено свидетелство за това, че ситуацията в сферата не е много добра.

Централната банка на Канада вдигна лихвата с 0.50% до 4.25%.

Централната банка на Индия увеличи лихвата с 0.35% до 6.25%.

Централната банка на Австралия вдигна лихвата с 0.25% до 3.10%.

Централната банка на Бразилия запаси старото ниво от 13.75%.

Основните изводи

Кризисните процеси, както се очаква при структурна криза, се развиват равномерно. Никакви сгромолясвания, затъвания или прочее негативни явления. Именно така се развиваше ситуацията от есента на 1930 година до края на 1932. Но има една тънкост – тогава кризата се предшестваше от краха на фондовия пазар през 1929 година. Днес кризата се развива по инфлационен, не по дефлационен сценарий, което поддържа фондовия пазар, чийто крах (даже и по образец от 2008 година) засега нямаше. Но има опасни симптоми:

Обикновено доходността на краткосрочните ценни книжа на Хазната на САЩ е по-ниска от дългосрочните. И това е нормално, доколкото доходността по вторите се натрупва няколко пъти за времето на действието им. Но сега доходността по краткосрочните ценни книжа е по-висока, при това разликата е рекордна.

Създалата се ситуация означава, че участниците на пазара се опасяват от непредвидени събития, възможно и крах. Ще отбележим, че засега опит при структурна криза, при прегрят пазар, не е имало. През седемдесетте години инфлацията беше ниска, а възможността за крах на финансовите пазари практически нямаше, доколкото „балоните“ не се бяха сформирали. А преди това структурните кризи бяха в ситуации на „златния стандарт“, което изключваше инфлационни варианти за развитие.

По този начин никакви аналози на съвременната ситуация в историята не е имало, което значително усложнява оценката на ситуацията. Не можем да се осланяме на аналогии, така че да се определи кога ще започне краха на пазарите е доста сложно. Ако самата структурна криза се развива достатъчно стабилно и в пълно съответствие с теорията (нелибералната, естествено; либералната теория структурни кризи не признава, тя има само циклични), то с поведението на фондовия пазар в тази ситуация всичко е значително по-сложно.

Въпреки това, читателите на нашите обзори могат да бъдат спокойни, защото те знаят за развитието на събитията много повече от конкурентите.

Автор на статията: Михаил Хазин