12-18 ноември 2022

Главната новина

И пак, формално политическа новина – срещата на върха G20 на Бали. Но от гледна точка на макроикономиката много важен се явява факта, че във финалното комюнике на практика нищо нямаше за икономика. Едва ли може да се смята за сериозен подобен цитат: „Ние ще продължаваме да обезпечаваме еднакви правила на играта и честна конкуренция, за да способстваме създаването на благоприятна, за всички видове търговия, инвестиционна среда“.

Впрочем, следващият абзац звучи още по-странно: „Страните от G20 потвърждават, че недискриминационна, основана на правила, свободна, справедлива, открита, инклузивна, равноправна, устойчива и прозрачна многостранна търговска система, въплъщението, на която се явява Световната търговска организация, е необходима за достигане на общите цели, инклузивен ръст, иновации, създаването на работни места, и устойчиво развитие в открито взаимодействие със света“ , отчитайки „санкционните войни“, опитите да се намалят цените на редица стоки (можем да си припомним натиска на САЩ над ОПЕК+ и предложението да се ограничат цените на руския износ) и други „иновации“ говори за Световната търговска организация само в минало време.

На практика „групата G20“, която беше създадена за решаване на световни икономически проблеми през 2008-2009 година, след като „група G7“ се разпадна заради своята безпомощност, сама изпада в подобна безпомощност. Вместо да обсъждат икономически въпроси, тя започна да са намесва в политическите, при това по начин който разрушава структурата на същата Бретън-Уудска система, която G20 трябва да защити (или поне един от инструментите олицетворяващи тази система – Световната търговска организация). А фактът, че подобен резултат от срещата говори за способността на паричните власти на тези страни да се борят с кризата, даже няма да го коментираме.

Даже във Великобритания отбелязаха, че тази среща показа съществено намаляване на възможностите на САЩ да налагат волята си над други страни. Съответно ще имат големи проблеми с опитите си да овладеят кризисните явления, даже ако се появят идеи в паричните власти на САЩ, как да направят подобно нещо.

Макроикономика

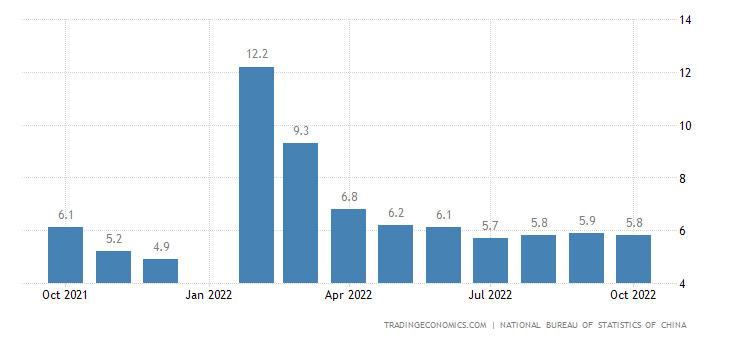

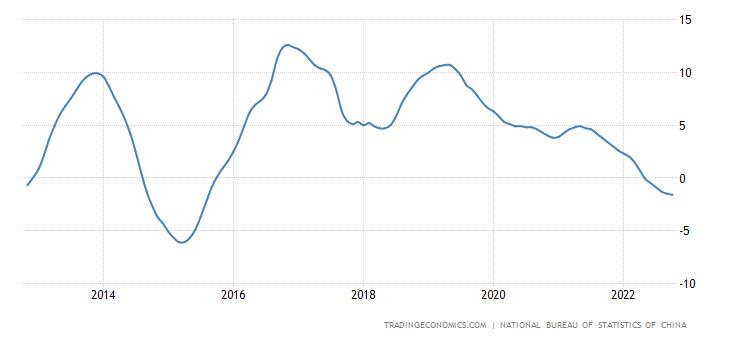

Китайските данни за октомври разочароваха.

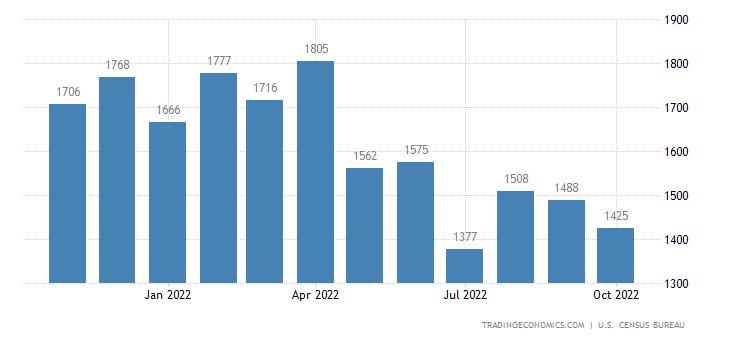

Инвестициите в основния капитал се забавиха:

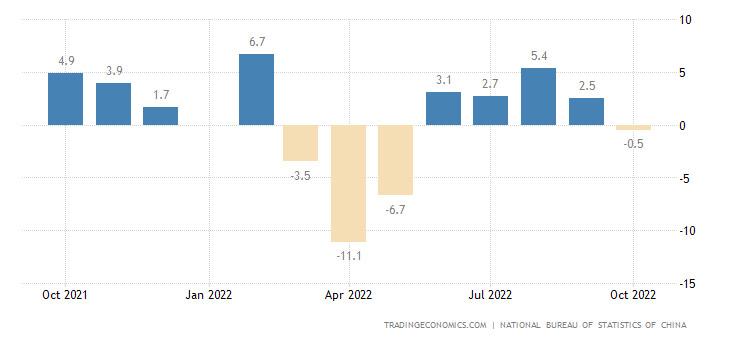

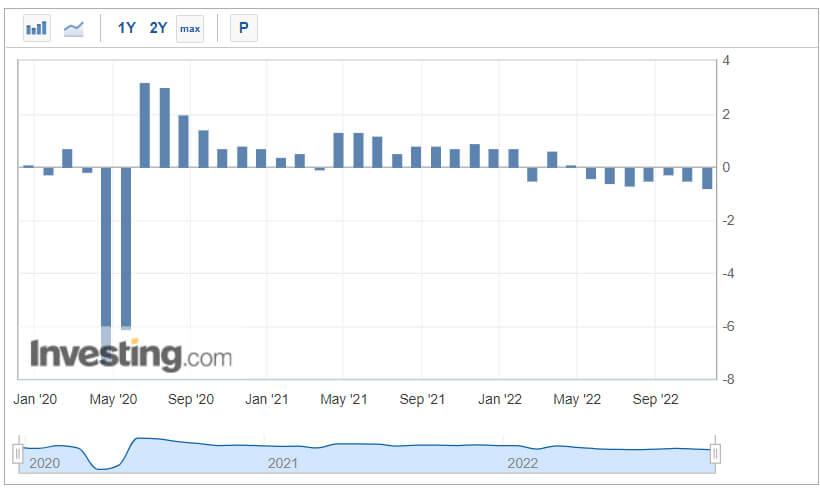

Както и промишленото производство:

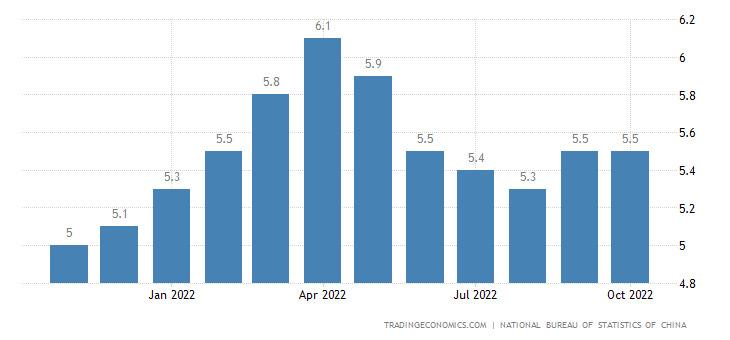

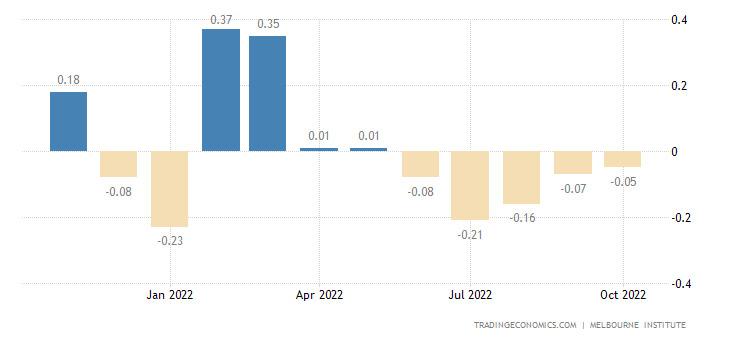

Инвестициите в основния капитал достигна пет месечен максимум:

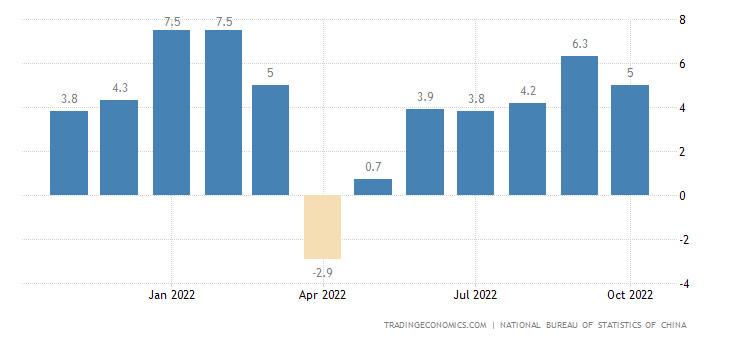

Обемът продажби на дребно напълно премина в годишен минус:

Нищо удивително в това няма (САЩ и Китай са две страни на една монета и падат заедно), китайската ситуация просто потвърждава общата.

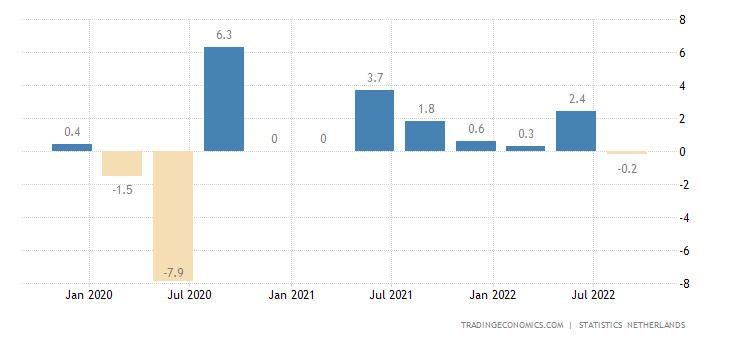

БВП на Нидерландия -0.2% за тримесечие – първи спад след двугодишен ръст:

Впрочем, отчитайки занижената инфлация, възможно е да няма ръст вече няколко месеца.

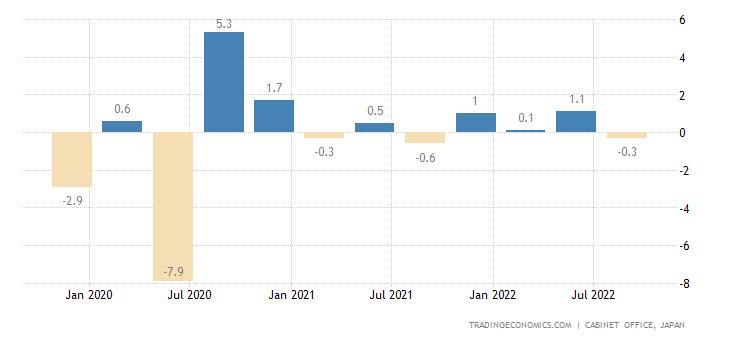

БВП на Япония -0.3% за тримесечие на фона на намаляващия износ:

Промишленото производство на Япония -1.7% за месец:

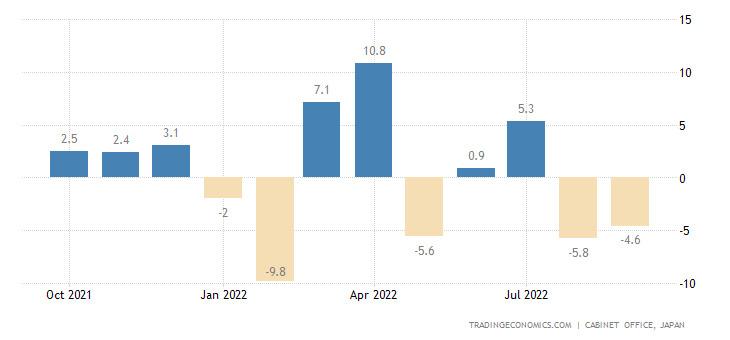

А поръчките на машиностроенето в Япония (-4.6% за месец), намалят два поредни месеца:

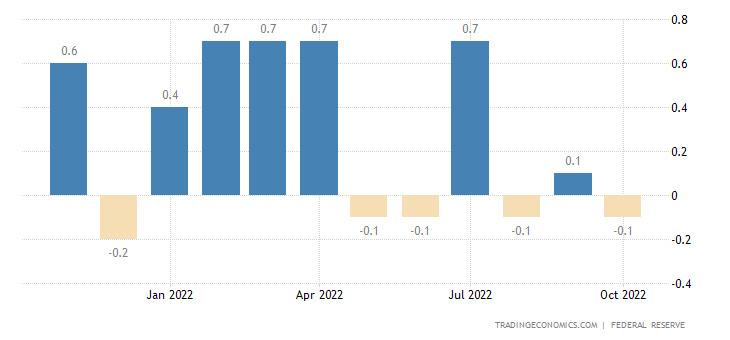

В САЩ промишлената продукция явно намалява – за последната половин година четири негативни и само два положителни месеца:

Продажбите на преработващата промишленост на Канада 0.00% за месец, нито един положителен за последните пет месеца:

Индексът на Федералния резерв на Филаделфия – най-нисък за последните две и половина години, а ако не отчитаме провала заради КОВИД – от 2009 година:

Изпреварващите индикатори в Австралия намаляват пет поредни месеца:

А в САЩ – седем поредни месеца:

Новостройките в САЩ -4.2% за месец и -8.8% за година:

Разрешенията за строителство -2.4% за месец и 10.1% за година, най-ниски показатели за последните 26 месеца:

Продажбите на стари жилища още -5.9% за месец – ако не отчитаме провала заради КОВИД, това са най-ниските резултати за 11 години:

Индексът на пазара на жилища в САЩ близо до ниските стойности заради КОВИД, подобни показатели имаше преди десет години:

Цените на жилищата в Китай -1.6% за година – най-лошата динамика от август 2015 година:

Инфлационните очаквания в САЩ пак пораснаха, като цените на бензина пораснаха рекордно за месеца:

CPI (индексът на потребителска инфлация) на Британия +11.1 % за година – рекордно висок:

Рекорд и при „чистия“ (без да отчитаме бързооборотните компоненти храна и горива) CPI (+6.5% за година):

Индексът на цените на продажбите на дребно (който е по-адекватен от CPI) расте с най-бързо темпо от 1980 година (+14.2%):

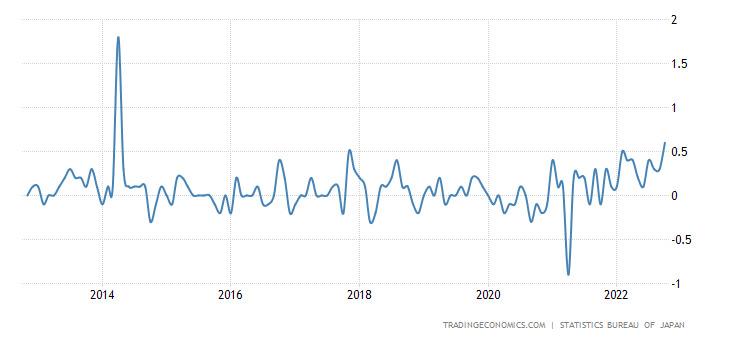

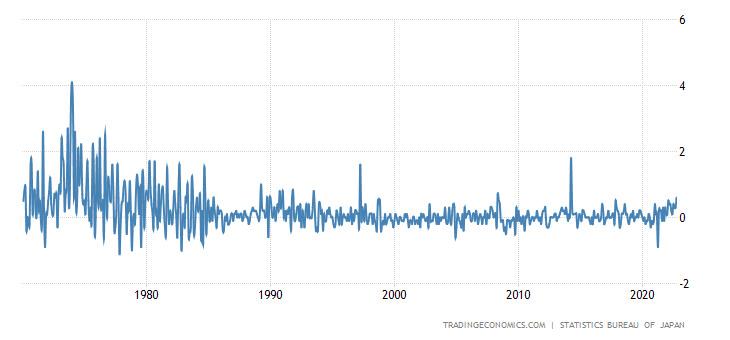

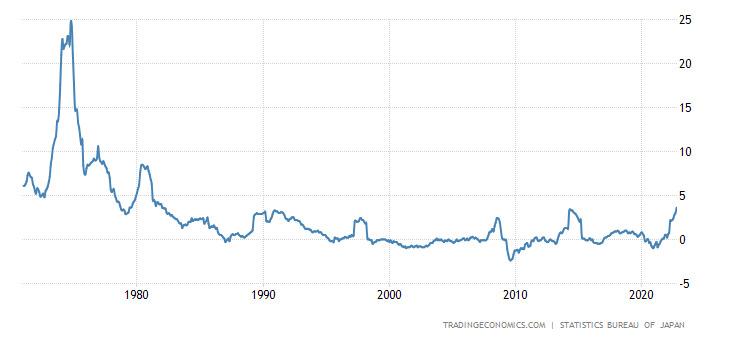

CPI на Япония +0.6% за месец – най-голям от април 2014 година:

И +3.7% за година, най-голям от януари 1991 година:

Без свежа храна +3.6% за година – най-висок от февруари 1982 година:

CPI на Аржентина +88% за година – най-висок от 1991 година:

CPI на Швеция +10.9% за година, също най-голям от 1991 година:

CPI на Франция +6.2% за година – най-голям от 1985 година:

CPI на Италия +11.8% за година и тук най- голям от 1985 година:

CPI на еврозоната +10.6% за година рекорд за 32 години наблюдение:

Рекордна е и „чистата“ инфлация (+5.0% за година):

Продажбите на дребно в Британия (6.1% за година) задържа годишния минус седем поредни месеца:

Броя регистрирани безработни в Британия расте три поредни месеца:

А заетостта намалява два поредни месеца:

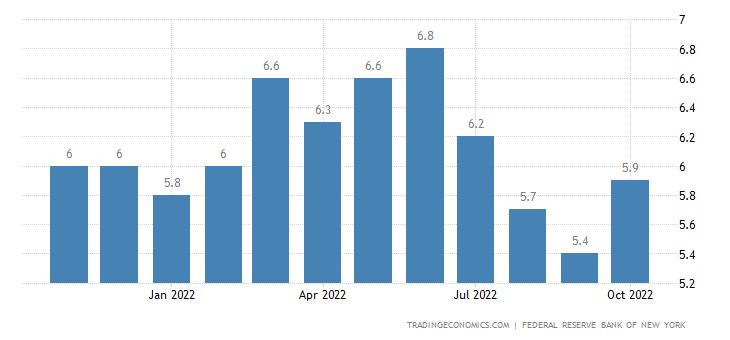

Броят получатели на обезщетения за безработица в САЩ е най-голям за последните осем месеца:

Централната банка на Индонезия вдигна лихвата с 0.50% до 4.75%.

Основни изводи

Съдейки по количеството рекордни показатели на ръста на инфлацията (които се повтаряха всяка седмица лятото, но малко намаляха последните месеци), започва нова вълна на структурната криза. Възможно е да започва същия ръст на структурна инфлация, който трябваше да се случи, ако отчитаме ръста на основния лихвен процент на много страни по света.

Въпреки това, ръководствата на паричните власти на САЩ и ЕС, които не признават структурните причини за кризата, потвърдиха своя курс на ожесточаване на парично-кредитната политика. Председателя на Федералната резервна банка на Сейнт Луис, Джеймс Булард, каза на своя пресконференция : „Повишаването на лихвата от Федералния резерв към днешна дата , оказва твърде ограничено влияние на наблюдаваната инфлация.

Цитираните политически правила допускат лихви от 5% до 7%.

Лихвата трябва да продължи да се повишава, за да се овладее инфлацията.

Даже краткосрочните предположения за състоянието на парично-кредитната политика, оправдават допълнителното повишаване на лихвата.

Ако инфлацията намалее, диапазона на оценките на ограничителната политика може да бъде съкратен, доколкото пазарите очакват намаляване на инфлацията през 2023 година.

Политиката, засега, не е достатъчно ограничителна за намаляване на инфлацията.“

С други думи и казано ясно – Федералният резерв ще повишава лихвата и е твърдо уверен, че това ще даде желаните резултати, т.е. намаляване на инфлацията. Всъщност, както виждаме, ефекта може да е противоположен, незнанието на теорията често води до подобни грешки.

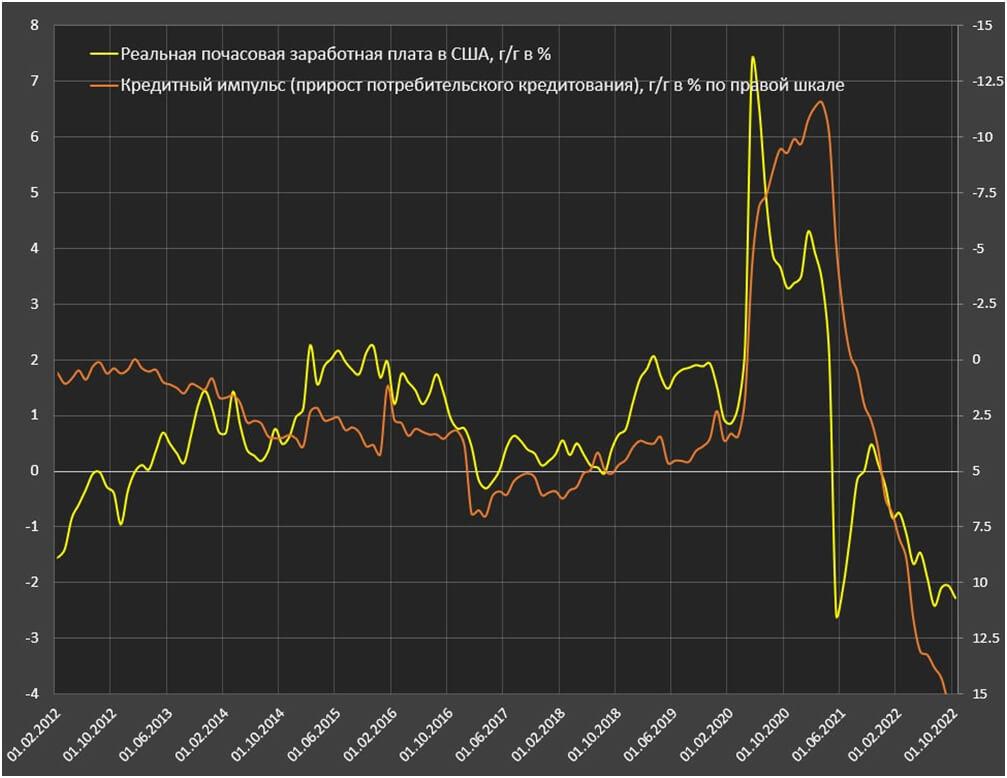

При това не само инфлацията показва сериозните системни проблеми на САЩ. Например, ако погледнем реалната заплата в САЩ и ръста на потребителските кредити, може да забележим, че след 2014 година те са взаимно свързани (на графиката дясната скала е обърната). С други думи, намаляването на реалната заплата на населението е компенсирано с ръст на кредитните дългове. Ние вече сме обръщали внимание на това и конкретно на дълга по кредитни карти, но след като темата е важна може да се повтори в по-широк аспект.

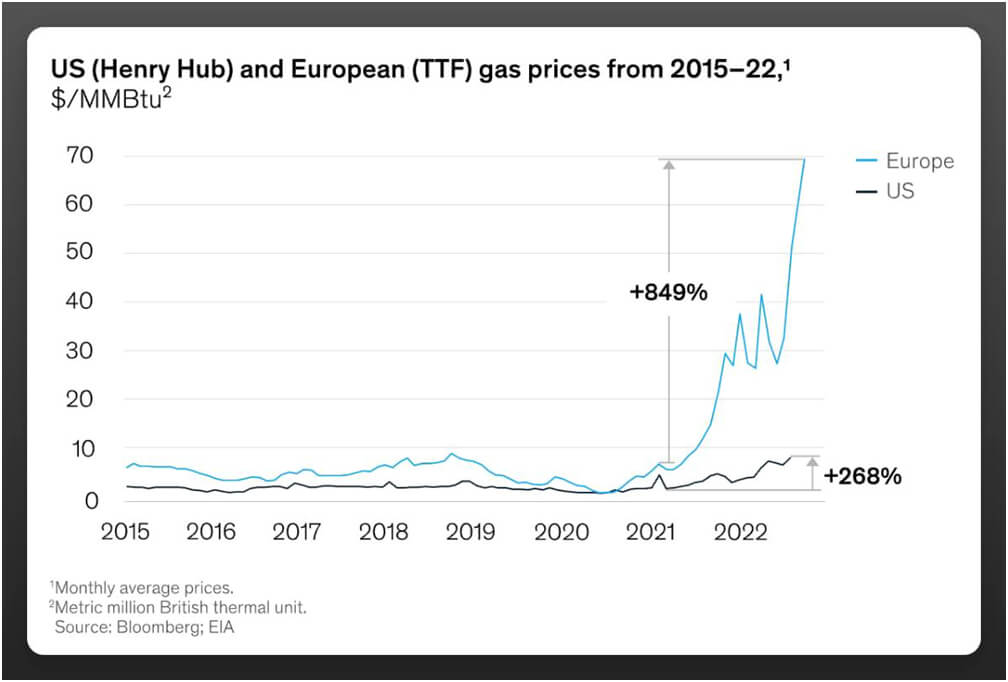

При това САЩ доволно безсрамно грабят ЕС. Достатъчно е да погледнем на цената на газта:

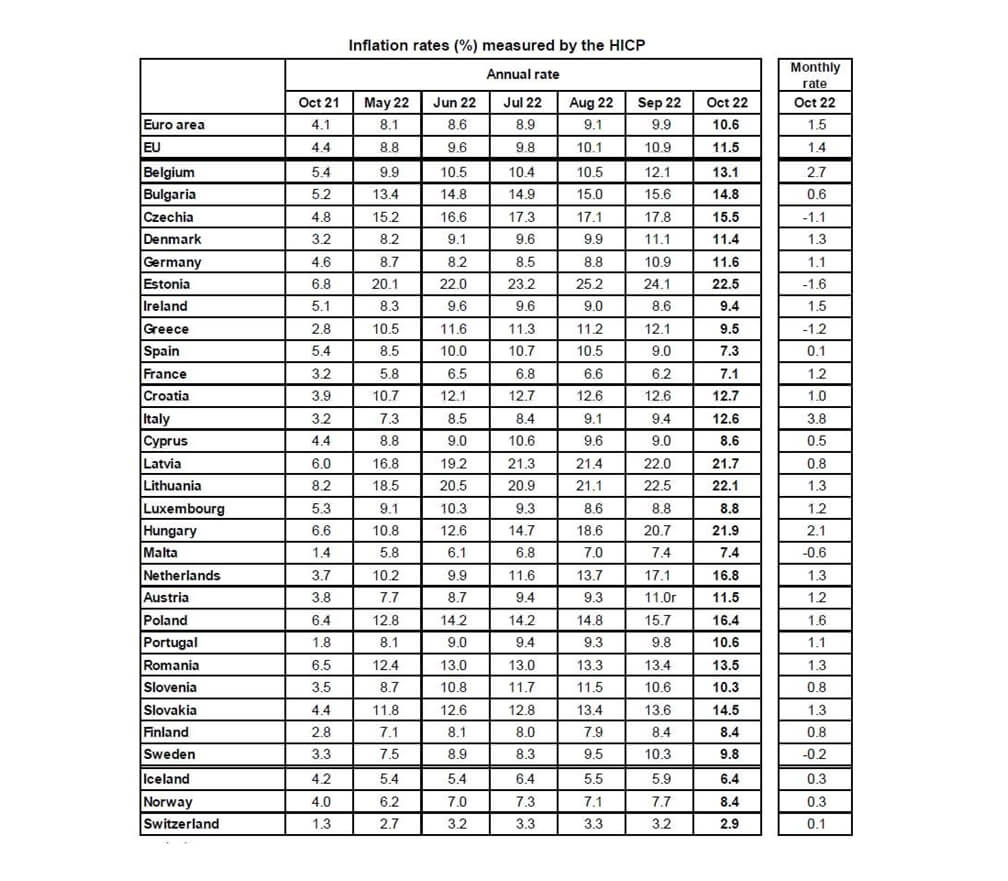

В следствие, на което, икономическата ситуация в ЕС се влошава по-бързо от тази в САЩ, може просто да се добавят текущите показатели за инфлацията на отделните страни в региона:

Като цяло можем да констатираме, че цикълът на повишаване на лихвата не доведе до никакво системно подобрение. И затова, единствения въпрос, който може да бъде зададен, в тази ситуация е: кога паричните власти на основните развити страни (на първо място САЩ) ще започнат да променят нещо в своята политика? Засега какво виждаме – няма подобни планове. Освен това няма желание и/или възможност да се обясни на хората, какво всъщност се случва в световната икономика.

Автор: Михаил Хазин