26 ноември – 02 декември

Главната новина

Основната новина е психологическата подготовка на обществото, а след това и признанието на главата на Федералния резерв, Пауъл, че цикълът на вдигане на лихвата може да бъде забавен. Отчитайки факта, че буквално преди няколко седмици ръководителите на Федералния резерв заявиха, доста твърдо, че ще вдигат лихвата, докато инфлацията не стане 2%, дали на някой му харесва това.

Какво може да означава това? Първо да отбележим, че темповете на спада на инфлацията, въпреки че ги има, явно не оправдават надеждите на ръководството на паричните власти на САЩ, за което те говорят последните две седмици, а ние го обсъждахме в предишния обзор. Но има и друго важно обстоятелство – повишаването на лихвите води до опасни последствия, а именно повишаването на стойността на обслужването на силно нарасналия за последното десетилетие дълг. Допълнително рязкото намаляване на паричната маса намалява доходите на потенциалните заематели.

Ние не можем към настоящия момент да знаем точните показатели нито на инфлацията, нито тежестта върху заемателите. Официалните данни за инфлацията показват намаляване, но техните реални стойности са ни неизвестни. Възможно е картината да не е толкова оптимистична. И със сигурност точно тези показатели, даже официалните, са по-големи от това, което би искало ръководството на паричните власти. Значи има два варианта на тяхната логика.

Първият: те считат, че всичко се получава както те искат, но малко по-бавно. И затова има смисъл да се продължава, ако инфлацията падне от само себе си. Вторият: те със сигурност виждат, нарастват негативните последствия от повишаването на лихвата и съкращаването на паричната маса, и се надяват, че инфлацията ще продължи да намалява, доколкото повишаването на лихвата вече е опасно.

Напомням, че дискусията за причините за кризата 1930-32 година, които причиниха „Голямата депресия“, стигна до извода (който сега е общоприет), че ожесточаването на парично-кредитната политика е било твърде голямо. Нашият извод е напълно различен (четете в книгата на Хазин „Спомени за бъдещето“), но в сегашния случай това няма значение, доколкото паричните власти на САЩ вземат решения, изхождайки от своя опит. С други думи на това място Фондът на Михаил Хазин може да си позволи да направи прогноза, различна от прогнозата на Федералния резерв (както го направихме есента на 2021 година, когато ние, за разлика от паричните власти на САЩ, прогнозирахме ръст на инфлацията и се оказахме прави).

Работата е в това, че инфлацията няма да намалее до желаните от Пауел и неговите съратници 2%. Структурният компонент ще остане и е много вероятно даже да нарасне, защото ожесточаването на парично-кредитната политика води до ускоряване на структурната криза (както се случи почти 100 години назад).

В момента можем да оценим, че структурния компонент на инфлацията е 8%, но това е много обща оценка, която, освен това, е базирана на официалните данни, които може сериозно да са занижени (и никой да не знае с колко). Ако Федералния резерв следващата седмица не вдигне лихвата, или я вдигне незначително, до средата на януари, когато се появяват данните за декември, ние най-вероятно ще видим или незначителен ръст или спиране на намаляването на инфлационните показатели и ръководството на паричните власти на САЩ след новогодишната ваканция ще бъде принудено да се върне на въпроса. А ние ще разберем кой от горе описаните варианти съответства на реалността.

Ще продължим темата в заключителния раздел. А засега само ще отбележим, че общоикономическите процеси в САЩ не са повод за оптимизъм.

Макроикономика

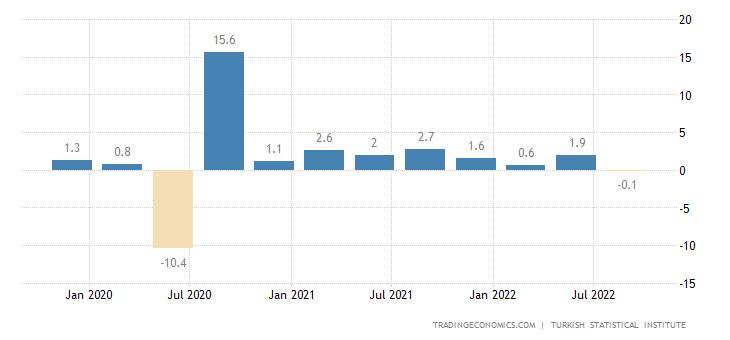

БВП на Турция за първи път от две години е отрицателен (-0.1% за тримесечие):

Турция е изнасяща страна и затова в много по-малка степен зависи от високата инфлация от САЩ. Но намаляването на нейния БВП говори за това, че общите процеси на деградация в световната икономика започват да действат вече и чрез световния пазар.

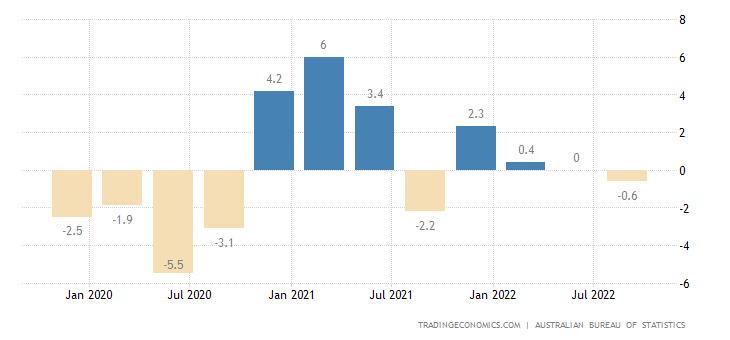

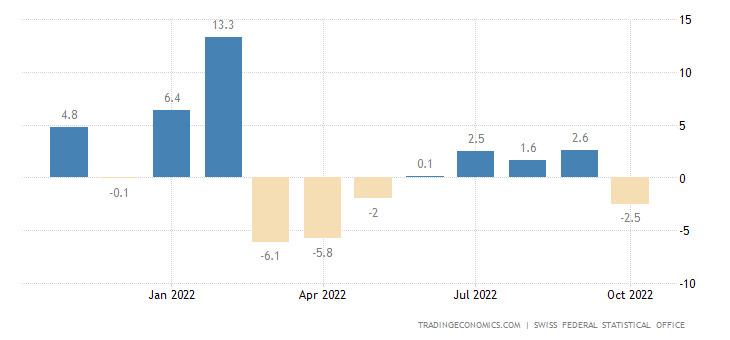

Частните капиталови разходи в Австралия -0.6%за тримесечие, след 0.00% за предното:

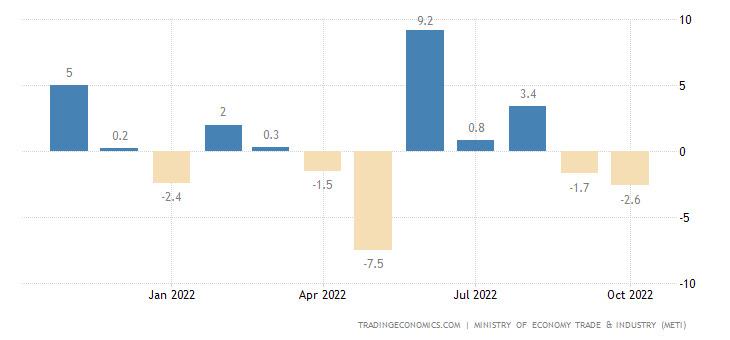

Промишленото производство в Япония -2.6% за месец, втори пореден негативен:

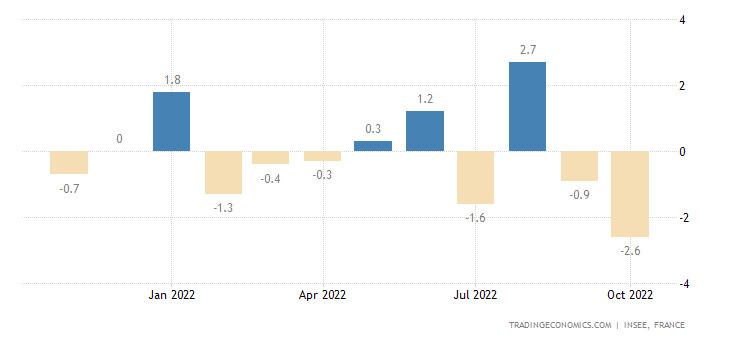

Подобна е картината и във Франция:

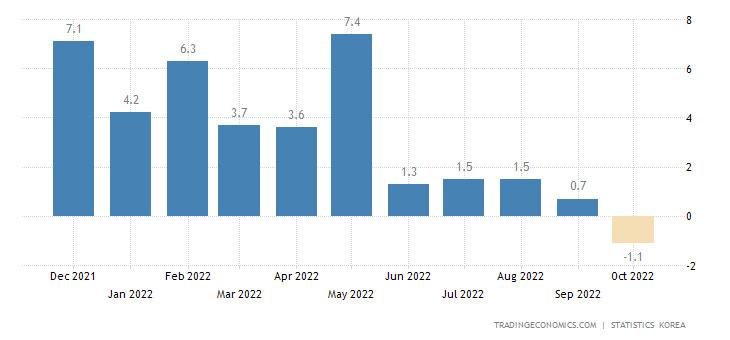

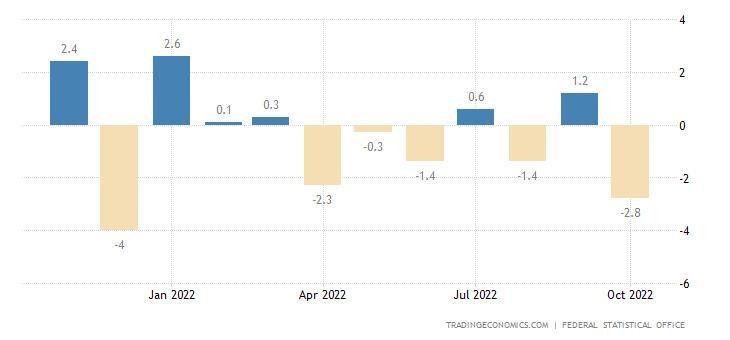

Промишленото производство на Южна Корея -3.5% за месец, четвърти пореден негативен и най-лошата динамика от 2020 година (а преди това от 2014 година):

Затова и годишната динамика е отрицателна (-1.1%) за първи път от повече от година:

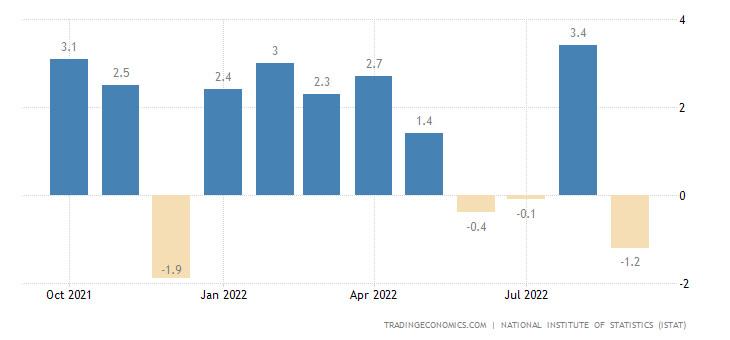

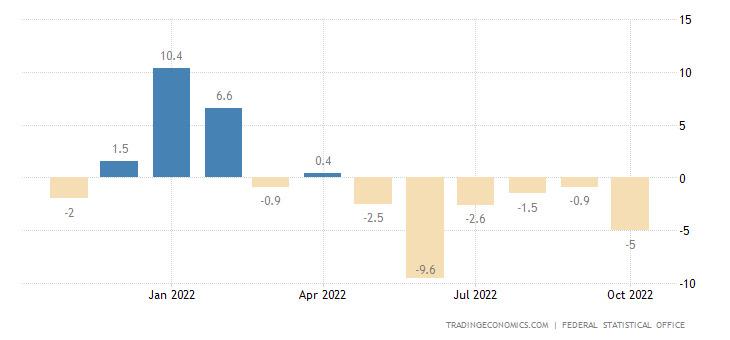

Продажбите на преработващата индустрия в Италия -1.2% за месец, трети негативен за последните четири:

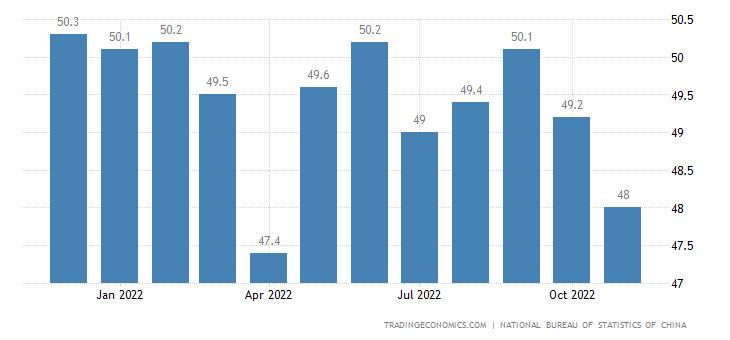

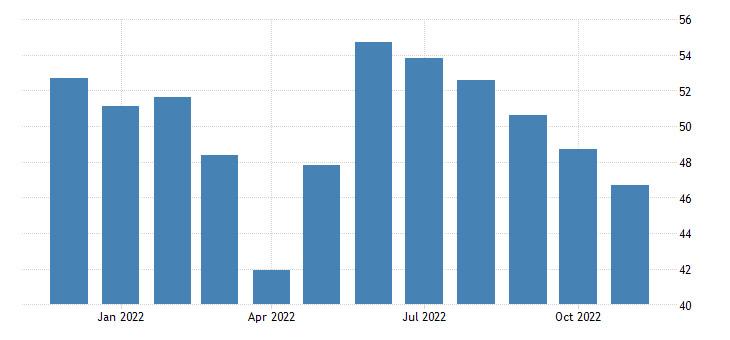

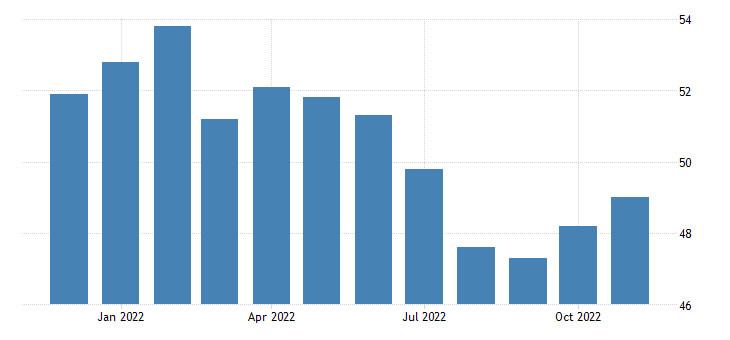

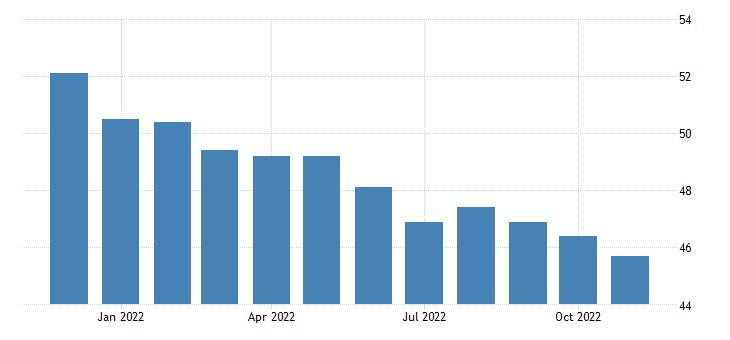

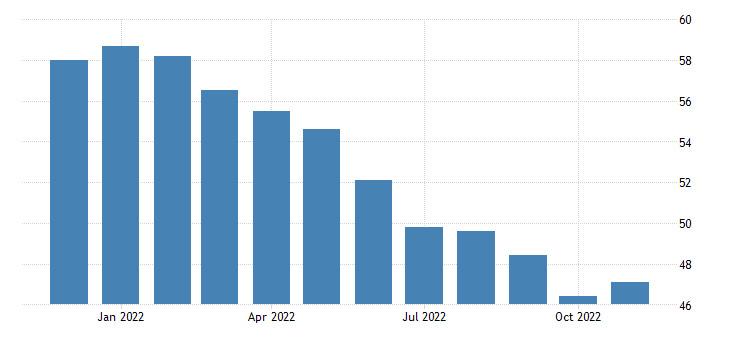

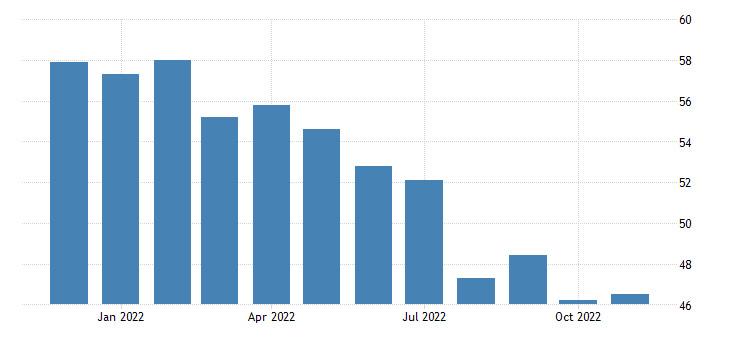

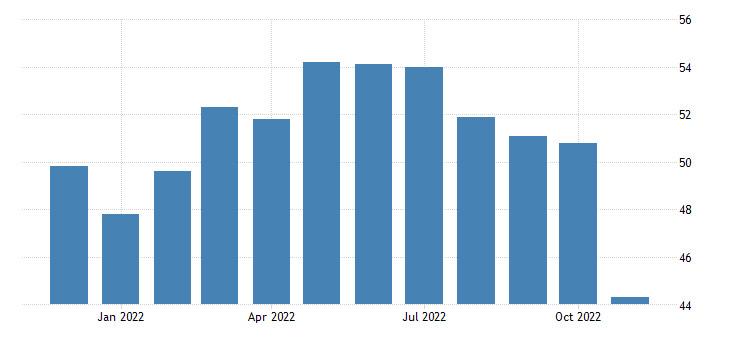

Официалният PMI (експертният индекс за състоянието на отрасъла; негови стойности под 50 означават стагнация и спад) на индустрията на Китай, е с най-лоши показатели за последните седем месеца и е явно в зоната на спада (48.0):

Същото е и в сферата на услугите (46.7):

Независимите оценки на промишления PMI са малко по-оптимистични (49.2):

И има сериозни основания да се счита, че причините за вълненията в Китай са именно в това, че обективните показатели на икономиката налагат закриването на ред предприятия, а да се направи подобно нещо е доста страшно.

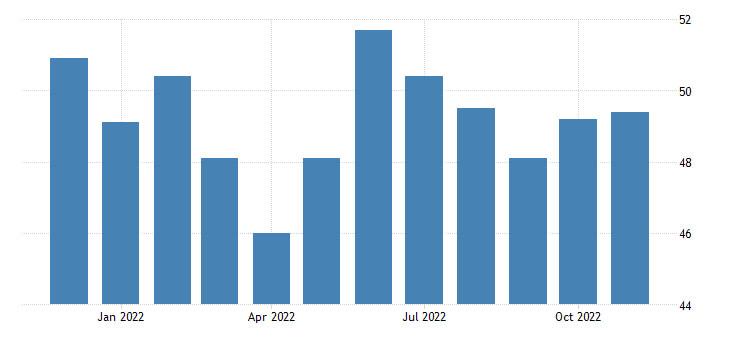

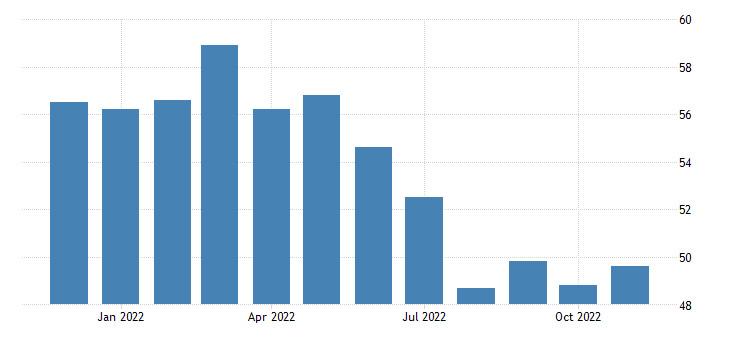

Не е по-добре и в други страни, техният PMI на производството е в зоната на спада.

Австралия (44.7):

Япония (49.0):

На Южна Корея (49.0):

Турция (45.7):

На еврозоната (47.1):

Британия (46.5):

Бразилия (44.3):

Канада (49.6):

САЩ (47.7 и 49.0 според различните версии):

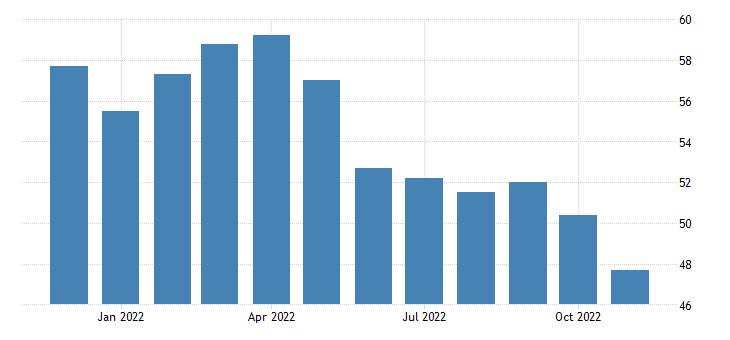

Настроенията на промишлеността на еврозоната са негативни и се влошават, вече с най-ниски стойности за последните 22 месеца:

А в Испания за 23 месеца:

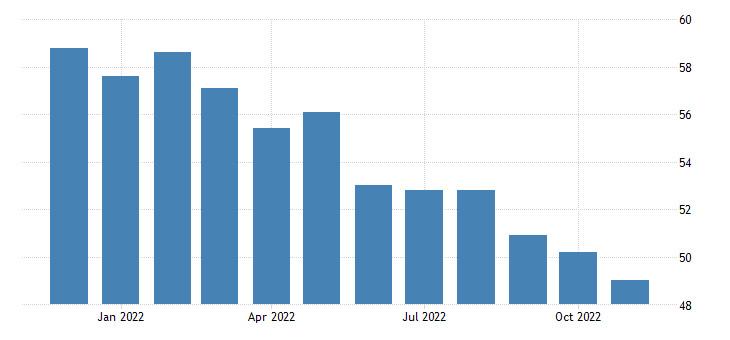

Деловото доверие в Нова Зеландия се върна в областта на глобалния минимум:

Както и в Швейцария:

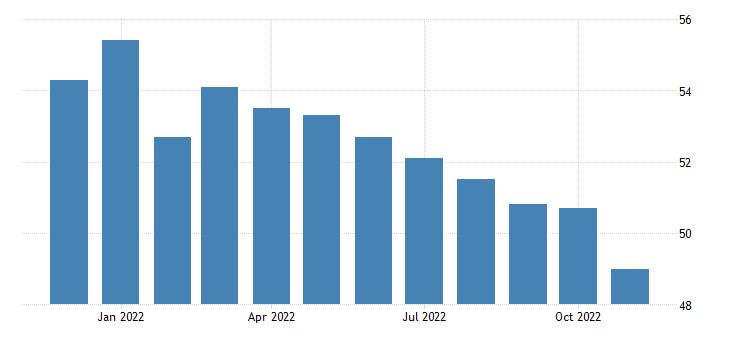

Изпреварващите индикатори на Швейцария сa с най-лоши показатели за последната година и половина, под дългосрочната средна стойност за шест поредни месеца:

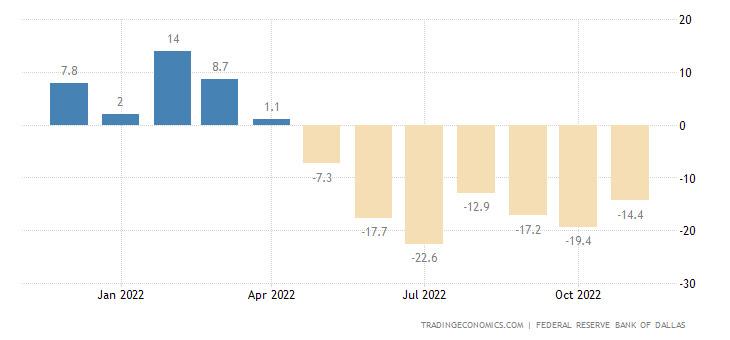

Индексът на производителната активност в зоната на Федералния резерв на Тексас в САЩ е негативен седем поредни месеца:

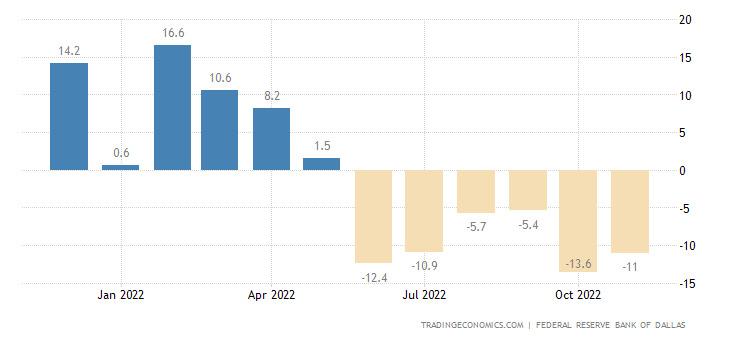

А в сферата на услугите за шест поредни месеца:

PMI на Чикаго е в зоната на жестока депресия (37.2), без да се отчита провалът заради КОВИД, това е най-ниска стойност от 2009 година:

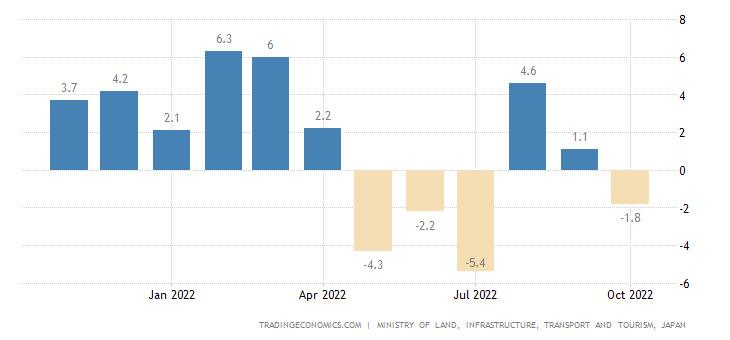

Броя новостройки в Япония пак достигна годишния минус (-1.8% за година):

Разрешенията за строителство в Австралия -6.0% за месец, след -8.1% по-рано:

И 6.4% за година, тринадесети негативен поред:

Одобрените ипотеки в Британия са с най-ниски показатели за последните осем години (ако не броим краткия провал заради КОВИД 2020 година):

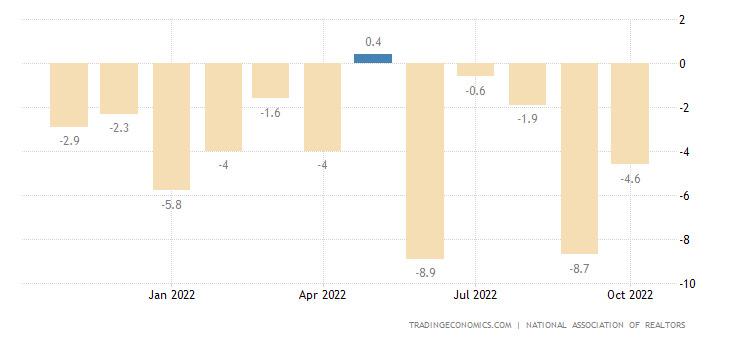

Незавършените продажби на употребявани жилища в САЩ -4.6% за месец, единадесети негативен за последната година:

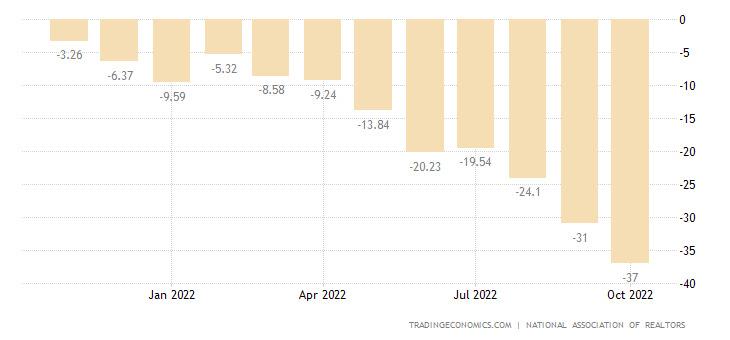

И -37.0% за година, рекорден спад:

Разходите за строителство в САЩ -0.3% за месец, втори негативен за последните три месеца:

Цените на жилищата в САЩ -1.5% за месец, след 1.6% по-рано, най-лоши показатели от 2009 година:

Подобна е картината и в Британия (-1.4% за месец):

CPI (индексът на потребителска инфлация) на Франция остава на най-високо ниво от тридесет и седем години (+6.2% за година):

CPI на Италия на най-високо ниво от тридесет и осем години (+11.8% за година):

„Чистият“ (като се изключат бързооборотните компоненти храна и горива) CPI на Италия е рекорден за двадесет и шест години наблюдение (+5.3% за година):

Същото е и в еврозоната като цяло (+ 5.0% за година):

Настроенията на Японците са близко до рекордно лошите (ако не броим краткия провал през 2020 година) от 2008 година:

Количеството продажби на дребно в Южна Корея -0.2% за месец, десети негативен за последната година:

И 0.7% за година, трети пореден негативен за последните четири месеца:

Продажбите на дребно в Швейцария -2.7% за месец:

И 2.5% за година:

Продажбите на дребно в Германия -2.8% за месец:

И -5.0% за година, шести пореден негативен:

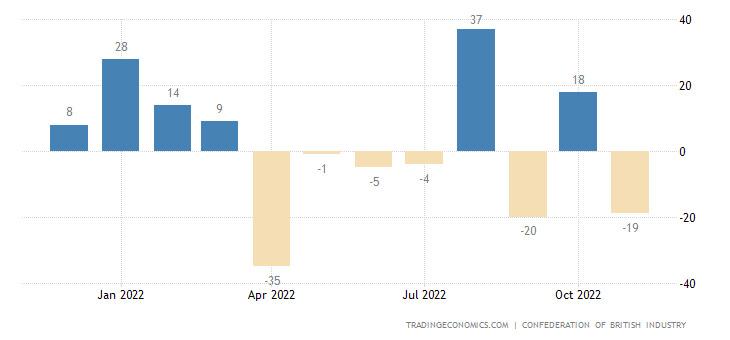

Балансът на продажбите на дребно в Британия рязко стана негативен:

Разходите на французите -2.8% за месец, най-малки за последната година и половина:

Безработицата в Германия расте шест поредни месеца:

И сега е най-голяма за последните шестнадесет месеца:

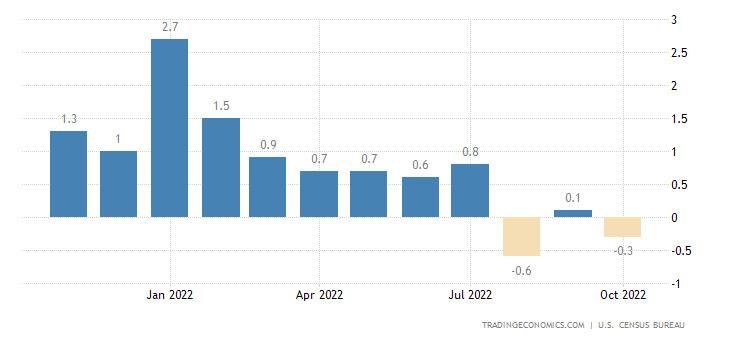

Броят работни места в частния сектор в САЩ +127 хиляди – най-лошата динамика за почти две години:

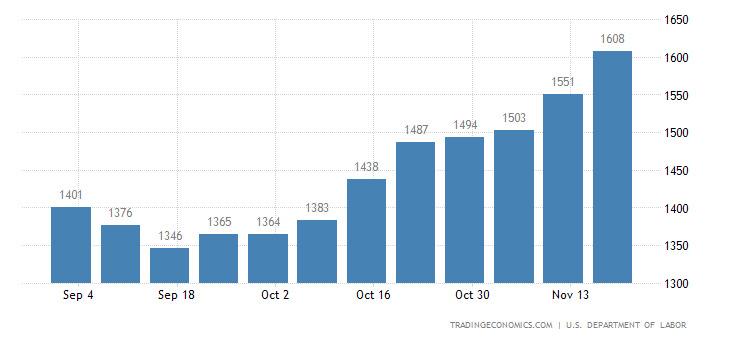

Броят получатели на помощи за безработицата в САЩ е най-голям за последните девет месеца:

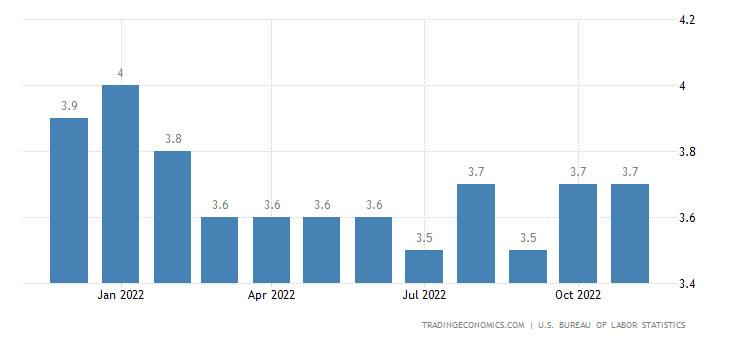

Както и нивото на безработицата:

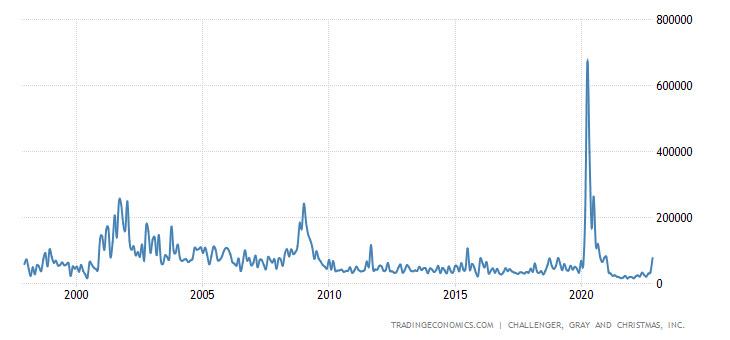

Съобщенията за уволнения в САЩ с най-високи стойности за последните две години:

Напомняме, че на числата за трудовата статистика в САЩ въобще не трябва да се вярва, но най-вероятно общата тенденция на влошаване на състоянието е вярна. Косвените потвърждения: продължителността на последната трудова седмица в САЩ беше 34.4 часа, а предната 34.5. Работодателите намаляват натоварването на персонала.

Основните изводи.

Макроикономическите данни показват сериозно влошаване на ситуацията във цялата световна икономика. В САЩ това на първо място са данните за строителството и експертните оценки за състоянието на промишлеността, но и трудовата статистика предизвиква подозрения, в ЕС данните за продажбите и инфлацията. В Китай явно започна промишлена стагнация, да не кажем „спад“.

В тази ситуация да се „натискат спирачките“ е крайно опасно:

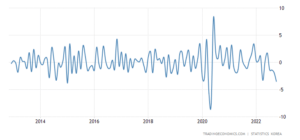

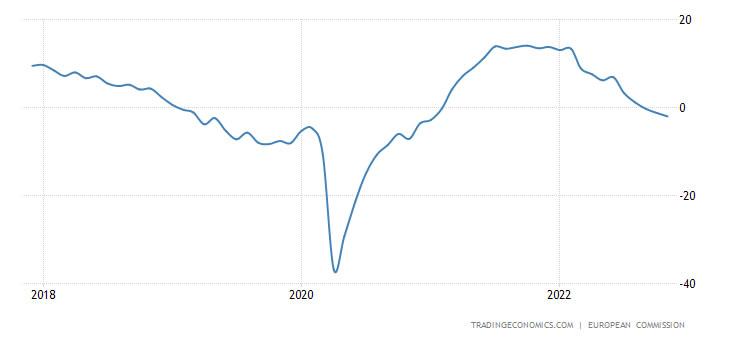

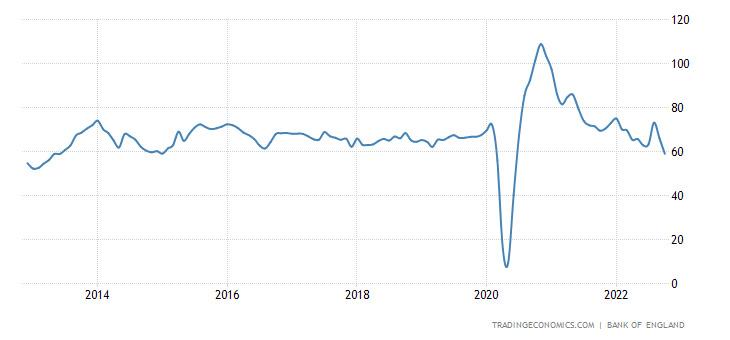

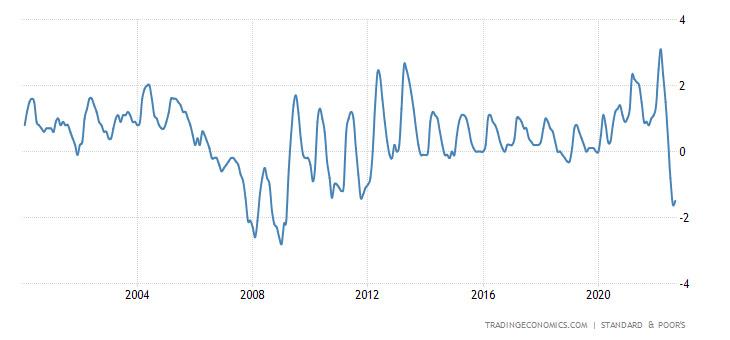

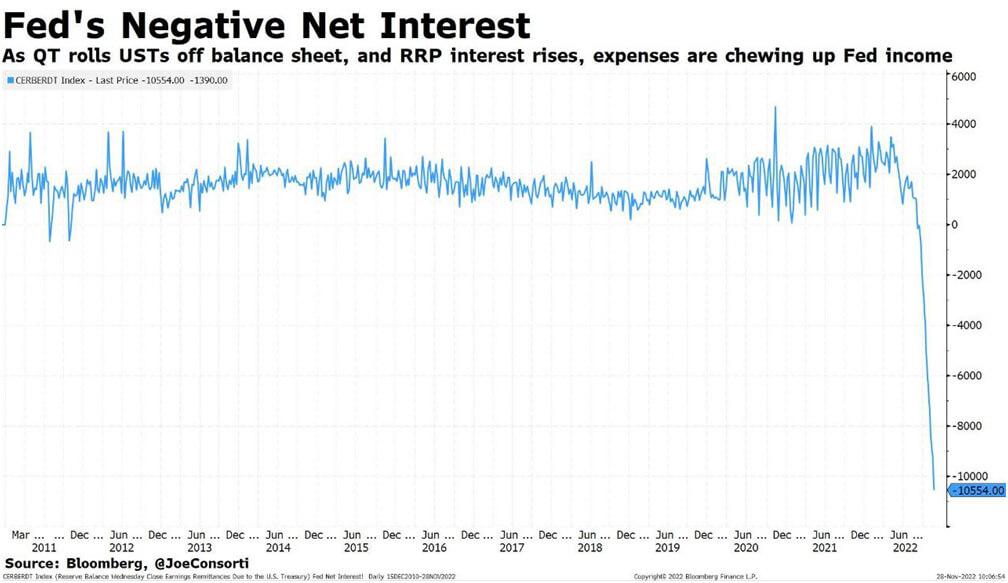

Като пример за това, от което се опасяваха ръководителите на Федералния резерв, може да вземе отрицателната нетна лихва на Федералния резерв. Даже няма да разшифроваме термините, желаещите могат погледнат в интернет, а тук е важна графиката, която показва колко този показател се е откъснал средните за последните години. Тази ситуация неминуемо изисква някаква реакция, защото означава, че нещо съвсем не върви според пална:

Като цяло графиката показва от какво могат да се страхуват ръководителите на паричните власти в САЩ, тези проблеми обсъждахме в първия раздел на настоящия обзор. Ситуацията явно излиза извън контрол и трябва не просто да се намери причината (най-баналната да не се вдига лихвата повече), но и да се разработи и да се приложи нов модел на управление на парично-кредитната политика!

Как ще се направи подобно нещо без правилна теория за текущата криза (каквато, напомням, ние имаме, за разлика от паричните власти на САЩ) не е много ясно, така че определена паника на паричните власти на САЩ е оправдана. Друг е въпроса, че влошаването на икономиката продължава и по тази причина и по тази причина задължително трябва да се действа. Именно по тази причина има основания да подозираме, че ръководството на Федералния резерв може да предприеме драстични мерки, още повече, издържането на различни предбанкрутни институции става все по-сложно и по-сложно:

Ще отбележим, че времето за това да се разработи план за „преминаване през кризата“ за предприемачите става все по-малко и по-малко.

Автор на статията: Михаил Хазин.