10-16 декември 2022

Главната новина.

Това безусловно е повишаването на лихвата от Федералния резерв на САЩ с 0.5%. Дискусията на американските експерти, обсъдена от нас в двата предишни обзора, показа желанието на ръководството на Федералния резерв да забави процеса на ожесточаване на парично-кредитната политика. Нещо повече, ние обяснявахме, че причината за това е, че световната икономика, както и икономиката на САЩ, падат в условията на явно икономическо влошаване и повишаването на лихвата става страшно. Има негативен опит от началото на 30-те години.

Но нивото на инфлацията, както и преди, е много по-високо от целевите показатели. А ако отчитаме, че тя, в рамката на текущите статистически методики системно се занижава, то картината изглежда още по-неприятно. И в тази ситуация ръководството на Федералния резерв избра средния вариант: вдигнаха лихвата, но не толкова, колкото можеха. Като цяло точно този вариант беше съобщен като резултат от дискусиите, но публикуването на тези дискусии, без описание на реалната икономическа ситуация, не е съвсем коректно.

Да говорим каква ще бъде инфлационната картина в края на годината, ще можем чак в средата на януари. Няма да забравяме, че паричните власти знаят това (или поне могат да направят достатъчно правдоподобни хипотези) , затова може да предположим, че ситуацията във финансовия сектор на американската икономика също не е много добра. А коментарите на председателя на Федералния резерв – Пауъл, ще обсъдим в последния раздел на обзора.

Макроикономика.

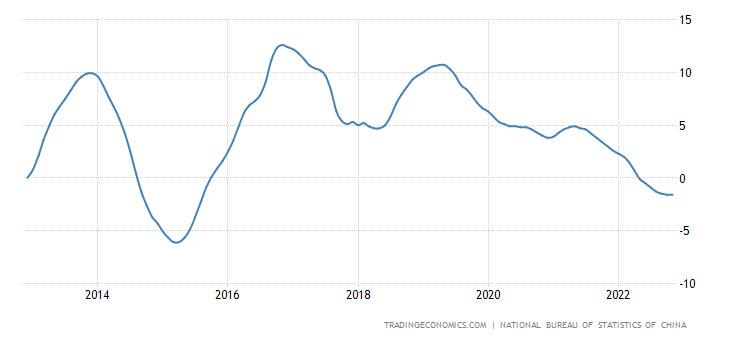

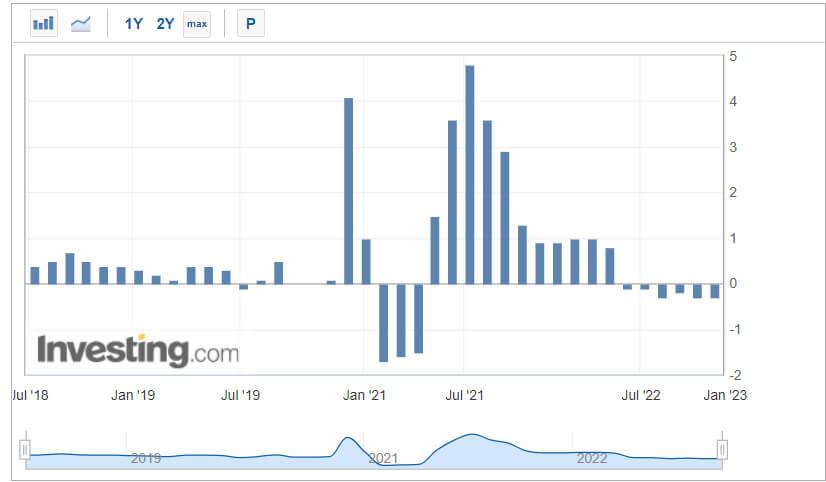

На първо място ще отбележим, че кризата активно продължава в Китай

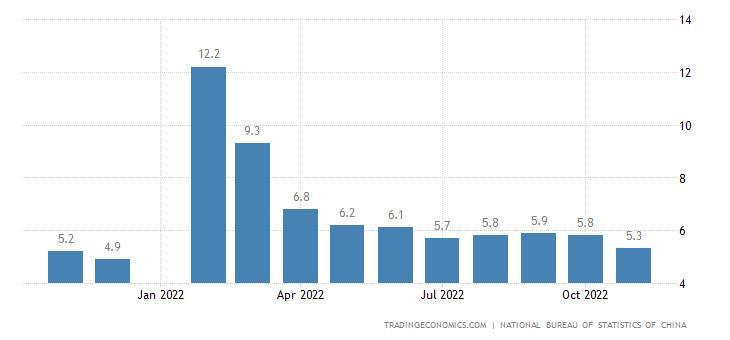

Инвестициите в основния капитал са +5.3% за година, годишен минимум:

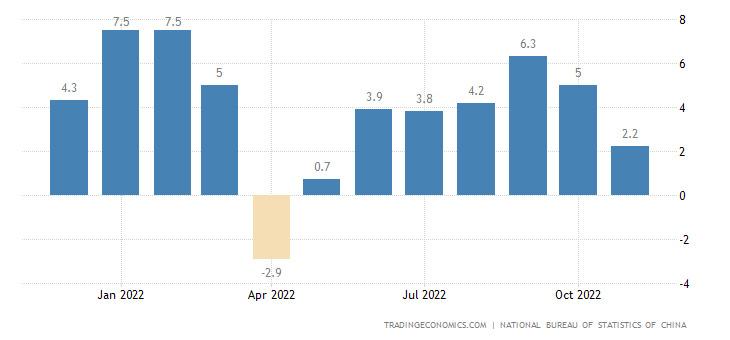

Промишленото производство е +2.2% за година – най-малко за половина година:

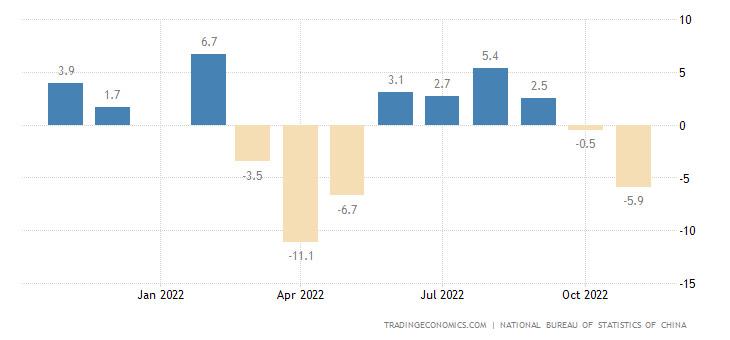

Продажбите на дребно са с -5.9% за година – най-лошата динамика за половина година:

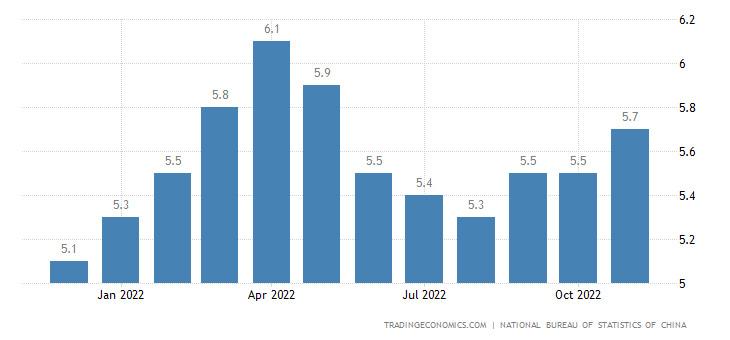

Безработицата е 5.7% – най-голяма за последната половин година:

Цените на жилищата в седемдесетте най-големи града в страната са с -1.6% за година – антирекорд за повече от седем години:

Оценката на БВП на Британия от NIESR -0.3% за месеца, шести пореден негативен:

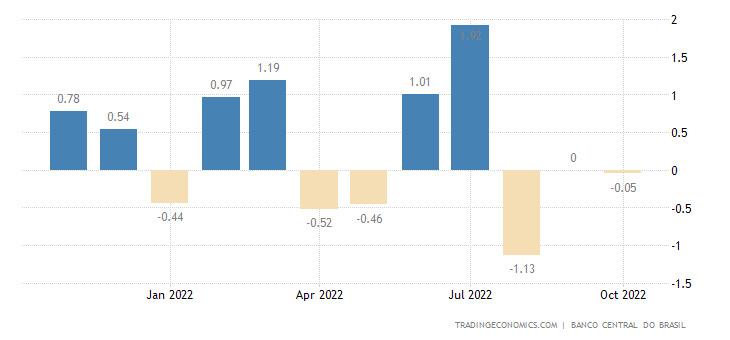

Индексът на икономическата активност на Бразилия намалява или стои на място три поредни месеца:

Промишленото производство в САЩ е -0.2% за месец – втори пореден негативен и трети за последните четири месеца:

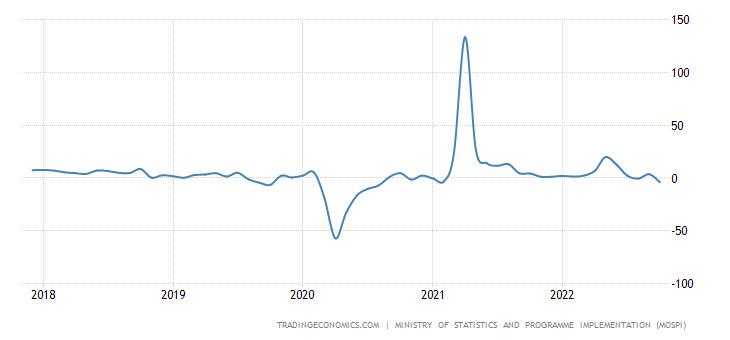

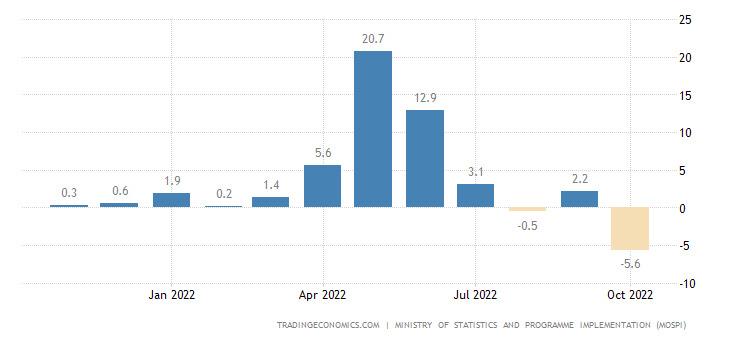

Производството на промишлеността на Индия неочаквано отлетя в годишния минус (-4.0% за година) – най-лоши показатели за последните двадесет и шест месеца:

След особено силен спад на преработващия отрасъл:

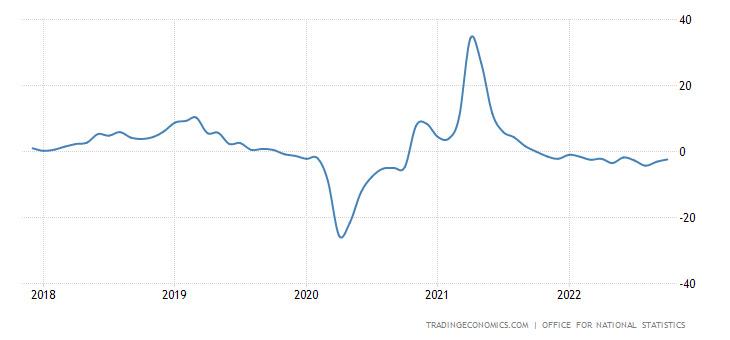

Промишленото производство на Британия стои в годишния минус тринадесет поредни месеца:

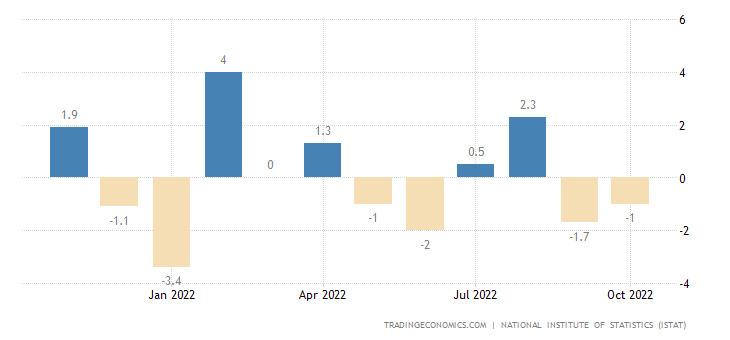

Производството на промишлеността на Италия е -1.0% за месеца – втори пореден негативен и четвърти за последната половина година:

И -1.6% за година, втори пореден негативен и четвърти за последните пет месеца:

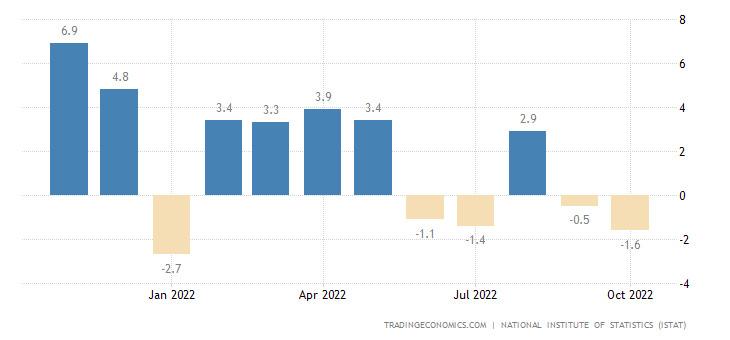

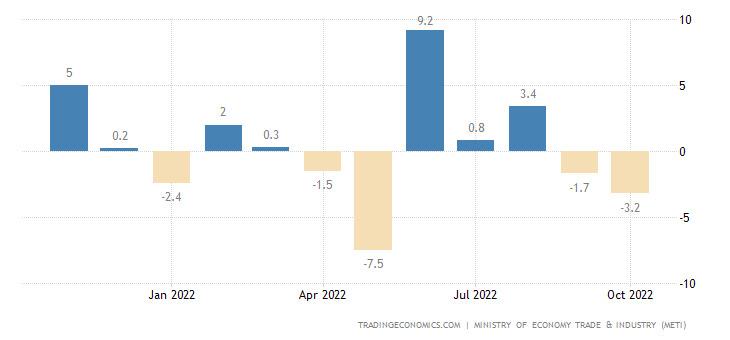

В Япония промишленото производство е с -3.2% за месеца – втори пореден негативен:

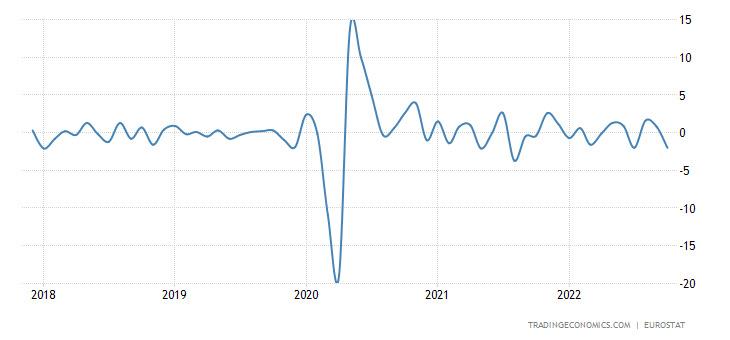

В еврозоната е с -2.0% за месеца – най-лошата динамика за последните четиринадесет месеца:

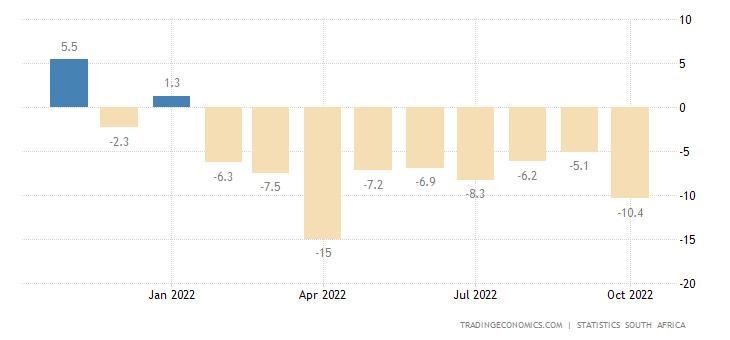

Производството на добивната промишленост на ЮАР -10.4% за година, девети пореден негативен:

Деловото настроение на промишлеността на Япония се влошава три от последните четири тримесечия:

А обзорът на Централната Банка Tankan (аналогичен по изводите си) е с най-ниски стойности за последните седем тримесечия:

Деловото доверие в Бразилия е най-ниско за последните 29 месеца:

А в Австралия деловото доверие е с отрицателни стойности за първи път за последната година:

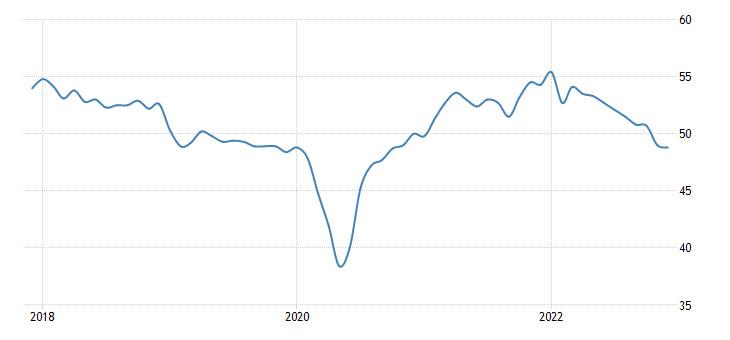

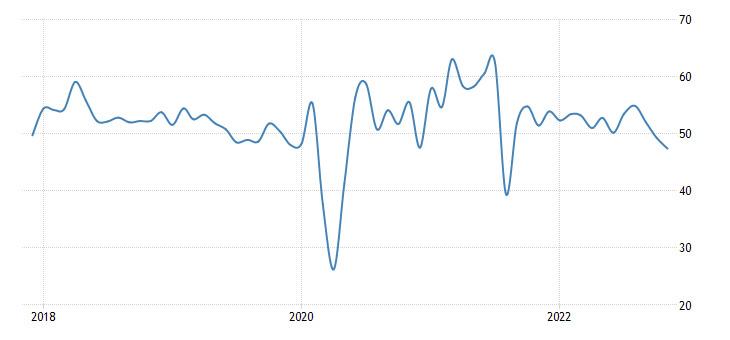

Предварителната оценка на PMI (експертният индекс за състоянието на отрасъла – неговите стойности под 50 означават стагнация и спад) на индустрията на Япония е в зоната на спада и с най-ниски стойности за последните двадесет и шест месеца (48.8):

В Нова Зеландия е най-нисък от април 2020 година (47.4):

В Британия от май 2020 година (44.7):

В САЩ също от май 2020 година, на фона на проблема с безработицата (46.2):

Ще отбележим, че в САЩ се появи информация за занижаване на данните за безработицата: https://www.thegatewaypundit.com/2022/12/shocking-philly-fed-admits-bidens-bureau-labor-statistics-overstated-us-job-growth-2022-least-1-1-million/. Доколко те съответстват на реалността е сложно да се провери, но това, че трудовата статистика съществено се изопачава в посока подобряване, сме писали неведнъж.

Сферата на услугите в САЩ също явно не блести (44.4):

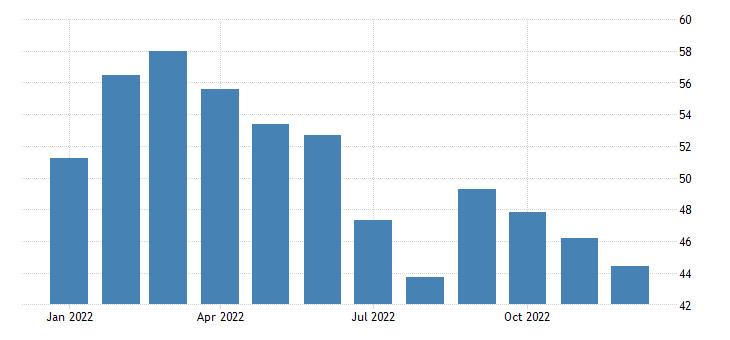

Индексът на Федералния резерв на Ню Йорк е отрицателен четири от последните пет месеца:

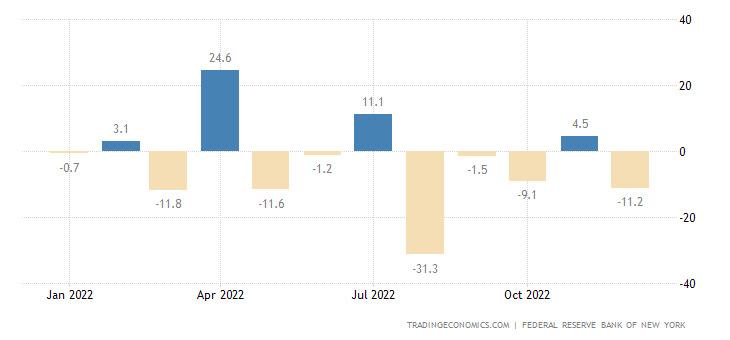

А индексът на Федералния резерв на Филаделфия е негативен четири поредни месеца:

При това новите поръчки с най-лоши стойности от ковидния крах, а преди това от 2009 година:

CPI (индексът на потребителските цени) на Франция +6.2% за година, най-висок от 1985 година:

CPI на Италия +11.8% за година, също най-висок от 1985 година:

CPI на Аржентина +92.4% за година, най-висок от 1991 година:

Цените на храната в Нова Зеландия +10.7% за година, най-високи от 1990 година:

Цените на новостройките в Канада (-0.2% за месец) намаляват три поредни месеца:

Обемът на продажбите на дребно в САЩ -0.6% за месец, най-лошата динамика за годината:

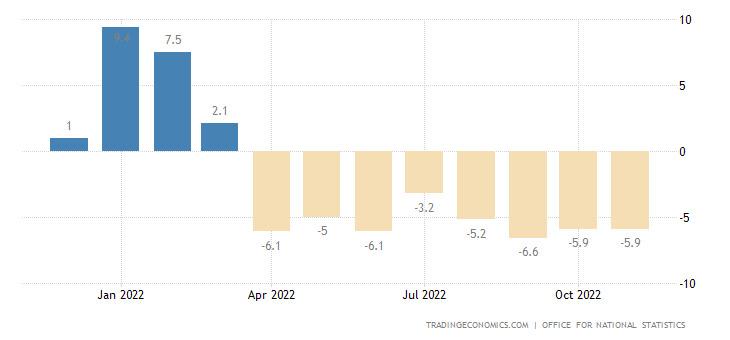

Продажбите на дребно в Британия -0.4% за месеца, за последните петнадесет месеца имаше само два положителни:

И -5.9% за година, осем поредни негативни:

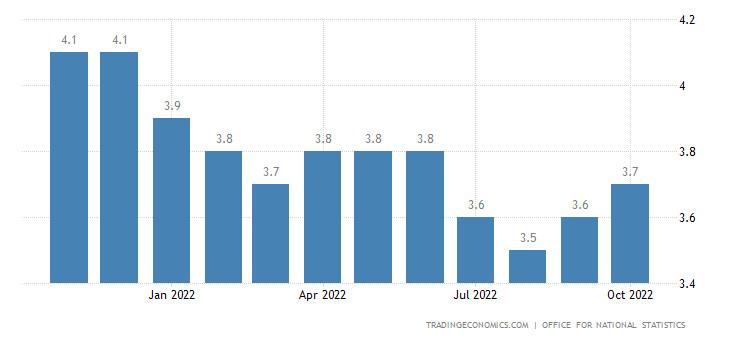

Броя регистрирани безработни в Британия е най-голям за последните двадесет и един месеца:

И нивото на безработицата расте:

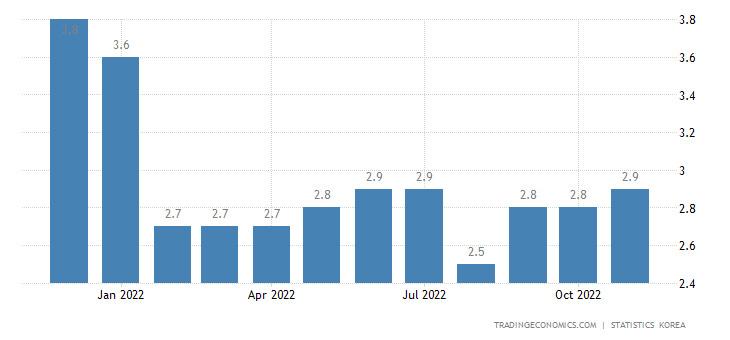

В Южна Корея процента безработни е най-голям за последните десет месеца:

Числото получатели на обезщетения за безработицата в САЩ е най-голямо за последните десет месеца:

Федералният резерв на САЩ вдигна лихвата с 0.50% до 4.25-4.50%, вдигна прогнозираната пикова инфлация и намали оценката на БВП за следващата година.

Централната банка на Саудитска Арабия вдигна лихвата с 0.50% до 5.0% ( тя винаги копира Федералния резерв, също така риала е фиксиран към американския долар).

Централната банка на Швейцария вдигна лихвата с 0.50% до 1.0%.

Английската банка вдигна лихвата с 0.50% до 3.50%, но два члена от девет вече гласуваха да не се променя процента.

Европейската централна банка вдигна лихвата с 0.50% до 2.50%, чака рецесия.

Централната банка на Мексико вдигна лихвата с 0.50% до 10.50%.

Основните изводи.

Според заключенията от заседанието на Федералния резерв, Пауъл съобщи че:

— не вижда възможност за намаляване на лихвата, дотогава, докато не бъдем уверени, че инфлацията намалява по устойчив начин;

— очаква, че инфлацията на пазара на недвижими имоти ще намалее през следващата година. Намаляването на инфлацията при услугите не е свързано с жилищата и ще отнеме много време;

— счита за правилно да намали темпото на повишаването на лихвата. Ние мислим, че движейки се толкова бързо, следва да преминем към по-бавен темп на повишаване на лихвата, което ще ни позволи по-добре да балансираме рисковете;

— досега очаквахме по-бърз прогрес по отношение на инфлацията;

— Китай се сблъсква с много сложна ситуация, когато става дума за сваляне на ограниченията. Трудно е да се каже как приключването на политиката за нулев КОВИД в Китай ще повлияе на инфлацията в САЩ;

— ние не мислим да променяме нашата цел спрямо инфлацията. Неспособността да увеличаваме лихвата до нужните нива ще предизвика най-голям проблем;

— ако отчетем продължаващо намаляване на инфлацията, вероятно ръстът на безработицата значително ще намалее;

— все още не сме усетили пълното влияние на ожесточаването на парично-кредитната политика;

— ние очакваме, че по-нататъшното повишаване на лихвата ще бъде необходимо, за да бъде политиката достатъчно ограничителна;

— икономиката на САЩ значително се забави от миналата година. По-високите лихвени проценти оказват влияние на инвестициите в основния капитал;

— пазарът на труда остава свит. Въпреки че броят на свободните места е намалял в сравнение с началото на годината, пазара остава небалансиран;

— засега месечното ниво на инфлацията намаля през октомври и ноември. Но инфлационните рискове, както преди, остават към страната на повишението;

— финансовите условия се колебаят в краткосрочна перспектива, но е важно с времето да започнат да отразяват ограничителността на парично-кредитната политика;

— нашите прогнози не са план – в икономиката няма сигурни работи;

— Федералният резерв предприема решителни мерки за намаляване на търсенето. Нашите решения се основават на съвкупност от постъпващите данни.

Фактически, Пауъл потвърди нашите прогнози от предишните месеци. Инфлацията намалява, но по-бавно от желаното (все пак той не отчита структурната част), спада в икономиката на САЩ се увеличава (до голяма степен това е за първи път), прогнозите на Федералния резерв изглеждат не много удачно. Последното е очевидно, ако нямаш модел за развитието на ситуацията, прогнозата не може да бъде удачна.

По този начин възниква само един въпрос: какво трябва да се случи, за да спре Федералния резерв да вдига лихвата? Крах на финансовите пазари? Той е неизбежен в условията на повишена стойност на обслужване на дълга, но дали ще се случи утре или след няколко месеца е въпросът. Влошаването на икономическата конюнктура за Пауъл, съдейки по всичко, не е достатъчно основание за смекчаване на парично-кредитната политика.

Като цяло, днес се получава един важен икономически момент, вместо инфлацията главното събитие е непосредствения икономически спад. Напомняме, че това не е „рецесия“, доколкото в света спада не е цикличен, а структурен и той продължава повече от година. Но досега го криеше занижената инфлация ( напомням, ако инфлацията се понижи с няколко процента, то това автоматично, горе-долу с толкова, ще увеличи икономическия ръст).

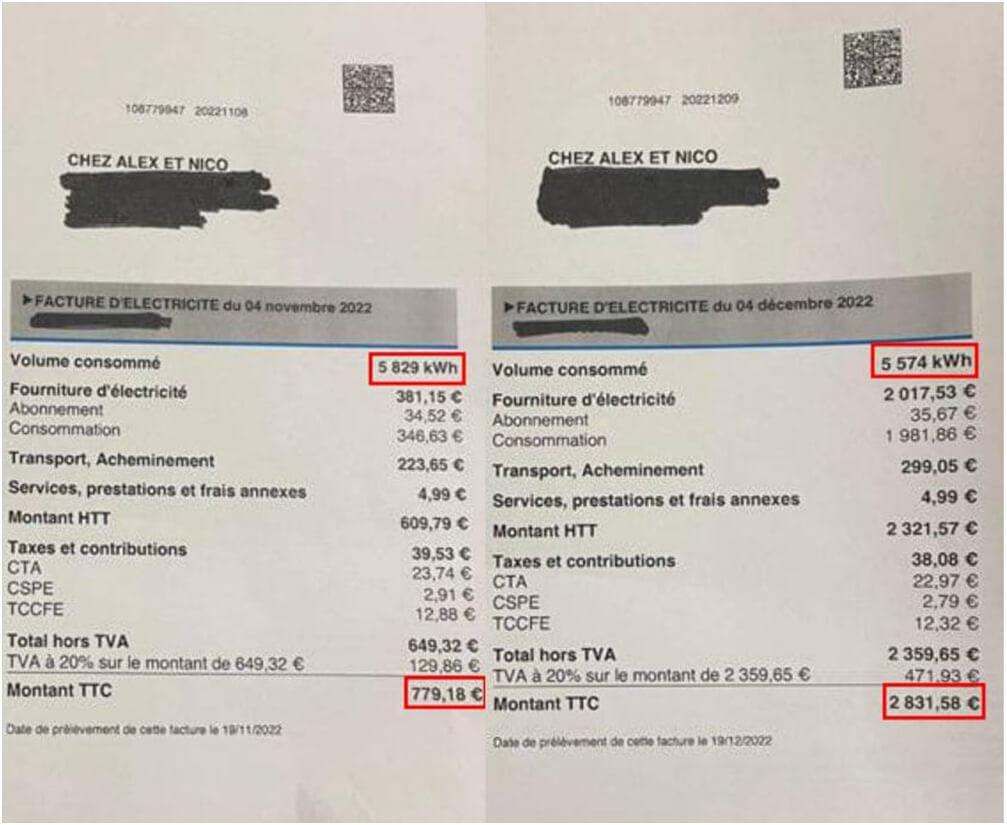

На нас ни се струва, че реалният спад на икономиката на САЩ през 2022 година е някъде 7-8%, но да се изчисли точно е невъзможно, съответните статистически данни не съществуват. А що се отнася до еврозоната, то в нея инфлацията започва постепенно да намалява, което е естествено, все пак икономиката се свива, води със себе си намаляване на търсенето. Въпреки това, запазилият се потенциал за увеличаването на цените е достатъчно висок, може да видим сметката за ток във Франция за малка пекарна:

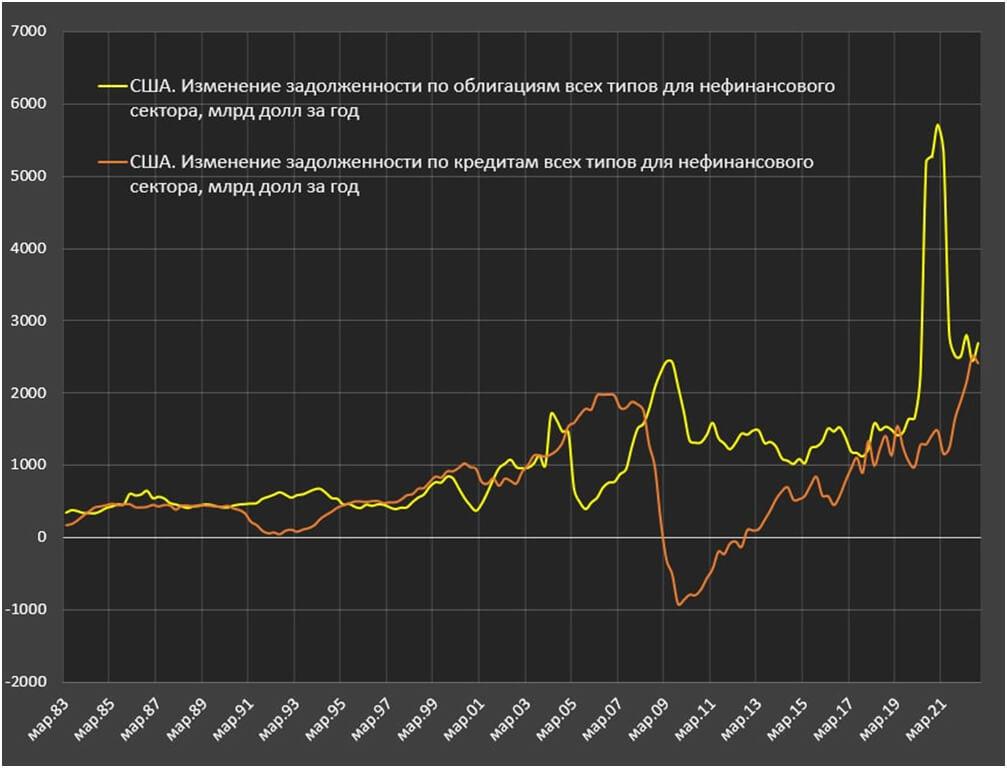

При това измененията в политиката на Федералния резерв на САЩ води до това, че се изменя структурата на заемите. Рязко намаля издаването на облигации, естествено участниците на пазара започват да се отнасят към тях доста подозрително. А кредитите на обратно – започват да растат (банките не се страхуват много от непогасяване, защото за тях парите все още са евтини):

Автор на статията: Михаил Хазин