18-24 декември 2023

Главната новина.

Това е съобщението за създаването на съвместен руско-индийски независим танкерен флот. Появяването на такава структура, независима от международните застрахователи и разчитаща на собствена инфраструктура, означава явна крачка към напускането на световната доларова (Бретън-Уудска) система.

Засега резултатът от тази дейност е неизвестен, въпреки че политиката на Запада я прави практически неизбежна – потребност от подобна инициатива има, а да я спрат, е невъзможно. Нужно беше само някой да прояви инициатива и всичко се случи. Ще отбележим, че с времето подобни „самореализиращи се“ инициативи по създаване на алтернативи на Бретън-Уудските икономически институти ще бъдат все повече и повече.

Още една крачка по разрушаването на авторитета на долара беше включването в бюджета на САЩ разрешение да се конфискуват блокираните със санкциите (противоречащи на международното законодателство и Бретън-Уудските принципи) руски активи. Като цяло никой не се заблуждаваше на тази тема, но включването на съответната точка в законодателството на САЩ означава, че „безопасността“ на световната доларова система вече официално се превърна във фикция. Последствията от тези събития ще се проявяват още много години и ще върнат доверието до непоправими нива.

Освен това, вземането на подобно решение означава, че тактическите проблеми на финансовата система на САЩ започва да преобладават над задачата да се съхрани устойчивостта на доларовата система. Съответни сигнали има от доста време, но след взетото решение вече е очевидно. И това означава, че не толкова „твърдата решителност на САЩ да наказва агресора“, колкото явният процес на натрупване на сериозни проблеми.

Макроикономика.

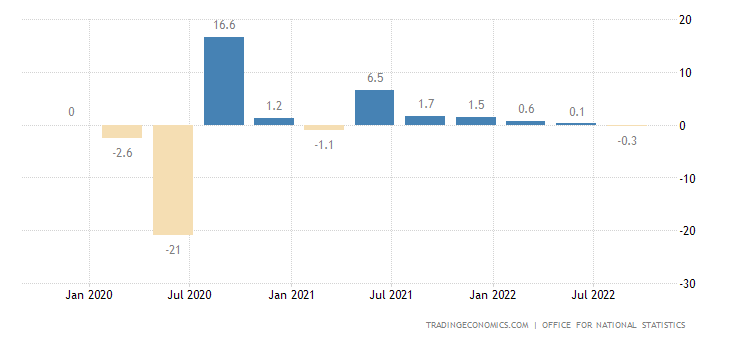

В третото тримесечие БВП на Британия -0.3% за тримесечие:

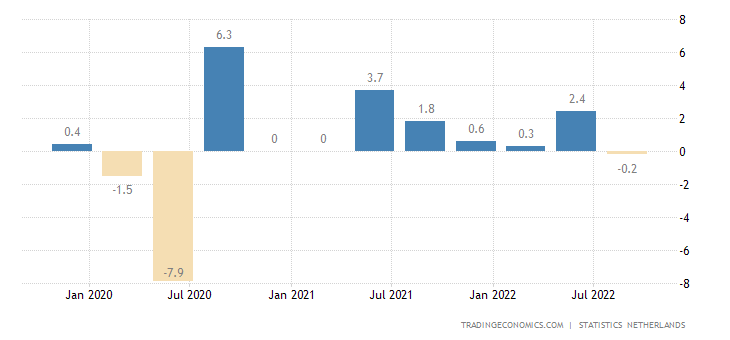

В Нидерландия -0.2% за тримесечие:

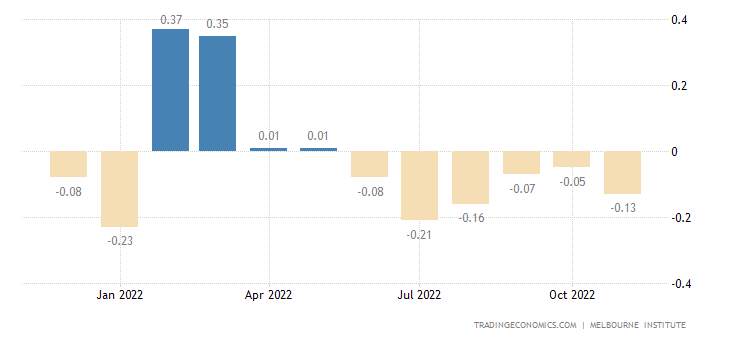

Балансът на промишлените поръчки в Британия запазва отрицателни стойности пет поредни месеца:

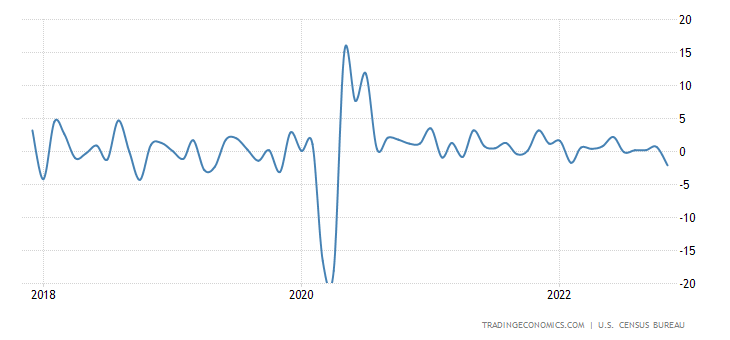

Поръчките на стоки за продължителна употреба в САЩ -2.1% за месец: най-лошата динамика за две и половина години:

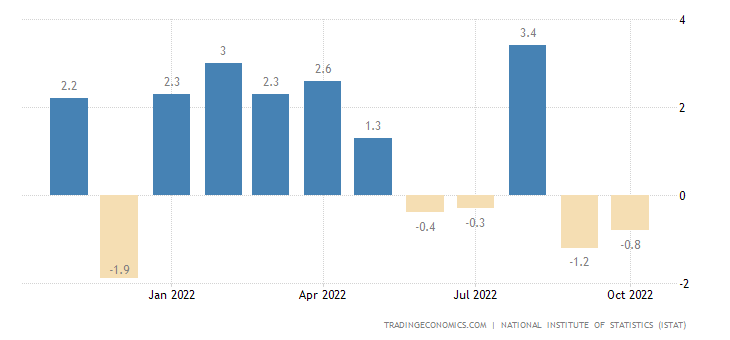

Продажбите на промишлена продукция в Италия -0.8% за месец – втори пореден негативен и четвърти за последните пет месеца:

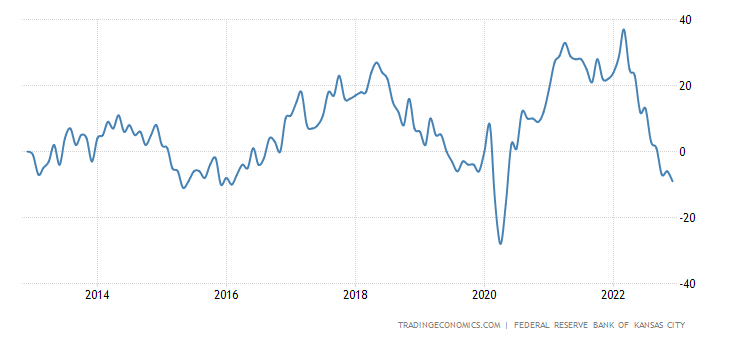

Регионалният индекс на активността на Федералния резерв на Канзас е отрицателен трети пореден месец, ако не броим краха от 2020 година, с най-ниски стойности за последните седем години:

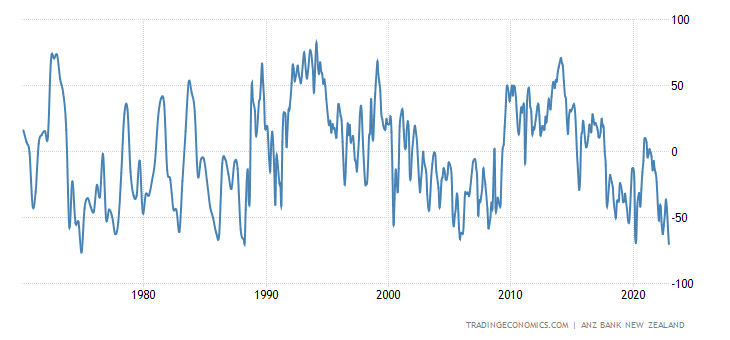

Бизнесът в Нова Зеландия е най-мрачен за последните 48 години:

Изпреварващите индикатори на Австралия се влошават шест поредни месеца:

А в САЩ – осем поредни месеца, като последния негативен (-1.0% за месец) е най-лошият за последните две и половина години:

Новостройките в САЩ -0.5% за месеца, трети пореден негативен:

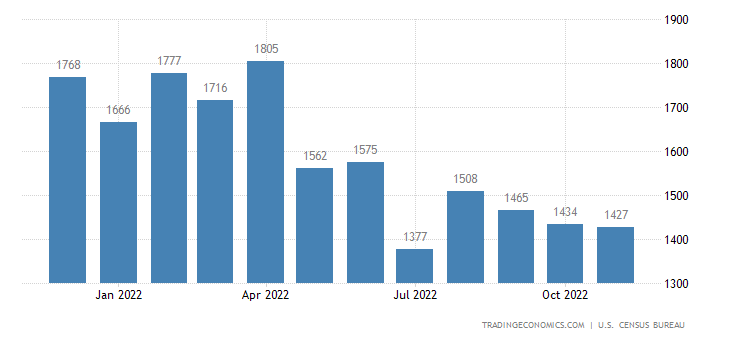

Разрешенията за строителство -11.2% за месеца, най-лоши показатели от 2016 година и като цяло на нивото от 2016 година:

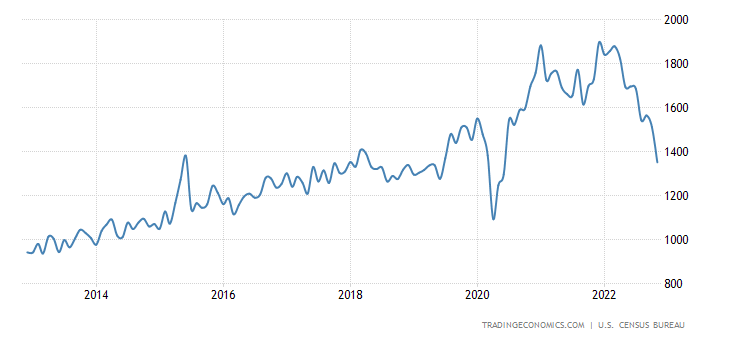

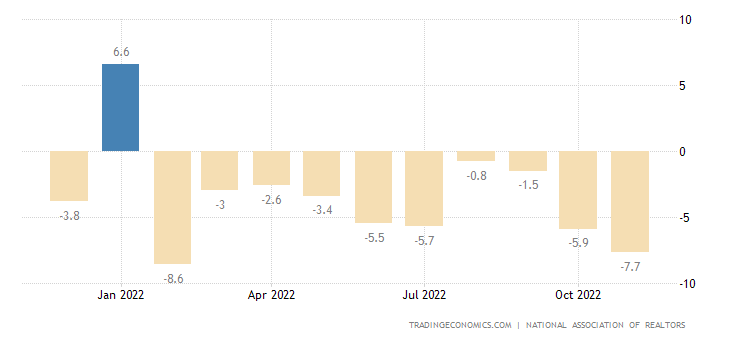

Продажбите на стари жилища в САЩ -7.7% на месец, десети пореден негативен:

Те намаляха до ниските стойности от 2020 година и 2008/10 година, а преди това подобни нива имаше през първата половина на 1990-те:

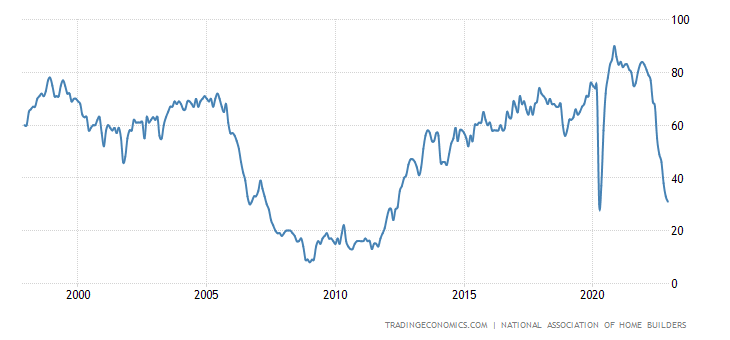

Индексът на пазара на жилища в САЩ е само на един пункт от ниските стойности от 2020 година, а ако я изключим нея са най-ниските стойности за последните десет години:

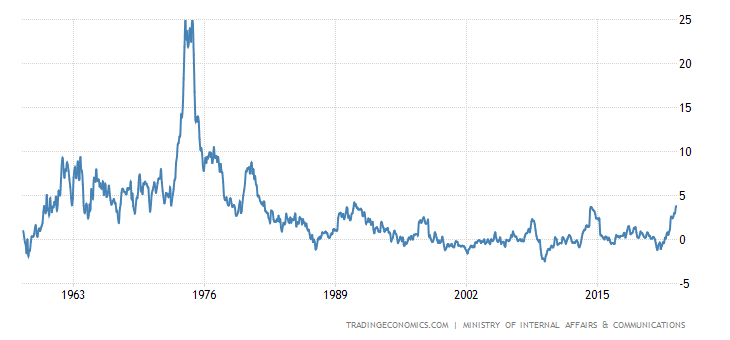

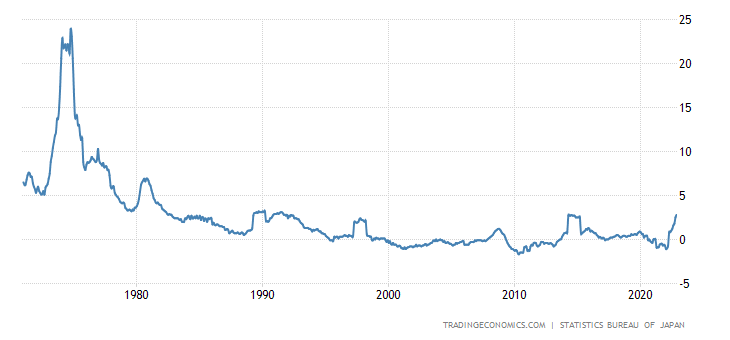

CPI (индексът на потребителската инфлация) на Япония +3.8% за година, най-голям от 1991 година:

Без храна и горива инфлацията е най-висока за последните тридесет и една години (+2.8% за година):

А CPI без храна е най-висок от 1981 година (+3.7% за година):

Новозеландците са рекордно песимистични:

Централната банка на Индонезия вдигна лихвата с 0.25% до 5.50%.

Централната банка на Япония не промени лихвата, но увеличи допустимите проценти на държавните облигации и увеличи изкупуването им.

Централната банка на Турция нищо не промени, както и Централната банка на Китай, която остави паричната си политика без промяна.

Основните изводи.

Наближават коледните и новогодишни празници, новините са малко. Но наличните ясно показват продължаването на структурната криза. Още един път ще повторим базовите отличия на структурната криза от крах на финансовите пазари, тя се развива доста последователно и равномерно, без избързвания и без изоставания. Именно такава картина наблюдаваме последните месеци.

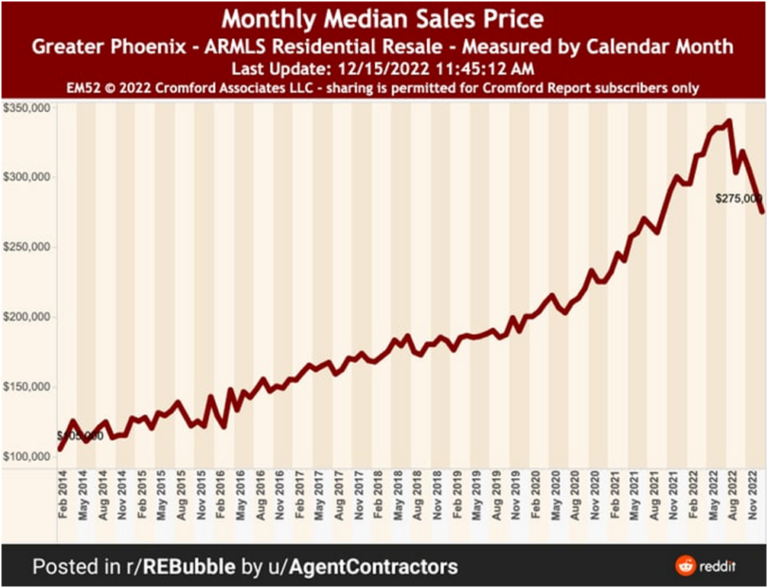

При това основното направление на спада може да се променя. Да погледнем графика на цената на имоти. Изглежда, че спадът започва едва през юни месец, преди това е нямало криза. Но на графиката на цените на промишлената инфлация (показана в предишния обзор) се вижда, че именно юни беше пика на промишлената инфлация — 23.4% според годишното изчисляване. С други думи, за началото на лятото на 2022 кризата се прояви на първо място в ръста на цените, след това политиката на Федералния резерв доведе до намаляване на инфлацията, но след това започнаха деградационните процеси в реалния сектор.

При това процеса на занижаване на инфлацията не е спрял (той е системно встроен в статистическата методология), затова и спадът на БВП на САЩ продължава всички тези месеци. Опитът от 1930-1932 година, когато в САЩ беше „чистата“, на практика с нищо не маскирана, структурна криза, показва, че темповете на спад тогава се били около 1% от БВП на месец (или около 10% годишно). Съответно за почти три години криза общия спад беше около една трета от БВП (а в доходите на домакинствата около 40%).

Изхождайки от тази аналогия и отчитайки мащаба на занижаването на инфлацията и активната антикризисна политика, може да се предположи, че спада на БВП на САЩ за тази година е около 7-8%. Косвено потвърждение е намаляването на месечните продажби (разгледано в обзора от миналата седмица).

Аналогични процеси се случват и в други региони по света, в това число и в ЕС. Наблюдателите говорят за това, че не забелязват намаляването на предпразничната активност на населението, но ние в предишния обзор показахме сравнителен анализ на плащанията на малка френска пекарна. А това, че държавите се опитват да компенсират домакинствата за ръста на разходите води до други проблеми:

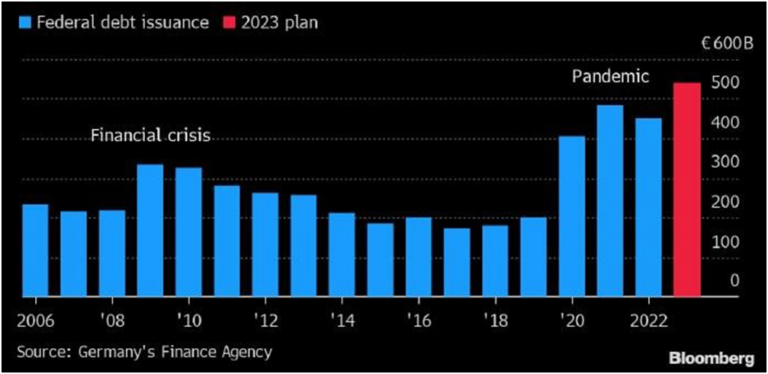

Ръстът на дълга на Германия вече надхвърля ковидните показатели и не предизвиква съмнения, че не може да се продължава така още дълго. Ако изхождаме от мащаба на структурните изопачения в икономиката, то мащабът на кризата 1.5-2 пъти превишава мащаба на аналогичните събития от 1930-1932 година. Тоест кризата, която започна есента на 2021 година, може да продължи още пет-шест години, отчитайки малко по-бавната му скорост в условията на активно държавно противодействие. Отчитайки намаляването на обема на пазарите (т.е. съкращаването на доходите от износ) властите на Германия ще бъдат принудени да намалят поддръжката за домакинствата с всички произтичащи от това последствия.

Грубо казано, засега сме преминали около 20% от максималния мащаб на кризата, като по някои направления (например намаляването на търсенето от домакинствата) тази цифра е по-малка. Така че съмнителното удоволствие да живееш по време на криза на нас ни предстои доволно дълго.

Автор на статията: Михаил Хазин